투자의견은 ‘매수’ 유지, 목표주가는 기존 8만 원에서 9만 원으로 상향 조정했다. 전 거래일 기준 종가는 7만4100원이다.

14일 김현용 현대차증권 연구원은 “7월 데뷔한 제로베이스원(ZB1)은 두 장의 미니앨범으로 누적 400만 장 이상의 판매량을 거두며, 보이그룹 데뷔 성적에서 압도적인 톱(Top)을 기록했다”며 “ 앨범 3장이 누적되는 내년 하반기부터는 투어에...

현대차증권은 12일 고려아연에 대해 중기적으로 주가 상승을 기대한다고 말했다. 목표주가는 기존 65만 원에서 67만 원으로 올려잡았으며 투자의견은 매수로 유지했다.

박현욱 현대차증권 연구원은 “달러 강세가 해소되면서 2024년 LME 아연가격은 상승할 것으로 예상되는데, 다만 글로벌 아연 수급은 공급과잉이 예상되고 글로벌 경기의 불확실성은 지속되며...

현대차증권은 7일 한화손해보험에 대해 규제 리스크는 크지 않으며 배당 매력도 유효하고, 주가의 가장 큰 할인 요인이 해소될 가능성이 높음에도 현재 주가가 극단적 저평가 구간으로 판단한다며 투자의견 매수와 목표주가 7000원을 유지했다. 보험 업종 내 중소형사 중 가장 적극적인 접근을 권장했다.

이홍재 현대차증권 연구원은 "상법 시행령 개정이...

목표주가와 투자의견은 제시하지 않았다.

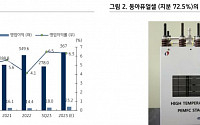

곽민정 현대차증권 연구원은 “2023년 반도체 업계의 감산 기조로 인해 상반기 부진한 실적을 기록했으나 HBM 관련 선단 공정 투자에 따른 수주 물량 중 일부가 3분기 매출로 인식됐다”면서 “4분기에도 기 수주분에 대한 레이저 어닐링 장비 매출이 반영될 것으로 전망된다”고 전했다.

이어 곽 연구원은...

영업이익 추정치는 2017년 1월에 현대차를 넘어섰다. 당시 SK하이닉스보다 삼성전자, 삼성전기, LG이노텍, IT 중소형주의 주가수익률(PER)이 더 높았다. 현재의 상황도 이와 비슷하다. SK하이닉스의 PER는 1.47배로 LG에너지솔루션의 5.35배보다 낮다. 해당 기업의 순이익이 주식가격보다 크면 클수록 PER가 낮게 나타난다. 따라서 PER가 낮으면 이익에 비해 주가가...

연구원

◇현대위아

사업구조 전환은 계획대로 착착 진행 중

전기차 부품군의 매출기여는 지속 증가할 전망

전기차 라인향 스마트 솔루션 사업의 성장

열관리 부품사업도 2024년~2025년 계속 확대

송선재 하나증권 연구원

◇삼성바이오로직스

투자의견 매수, 목표주가 1,000,000원, Top-pick 의견 제시

2024년 항체의약품 시장 성장에 따른 최대 수혜주...

현대차증권은 8만7000원, SK증권은 10만 원을 목표가로 제시했다.

흥국증권(9만7000원→9만3000원), DS투자증권(10만4000원→9만2000원), BNK투자증권(8만7000원→8만2000원)은 목표가를 낮춰잡았다.

백길현 유안타증권 연구원은 “‘온디바이스 AI 시장 확대로 콘텐츠 그로스(Contents Growth)가 견인하는 메모리 수요 증가는 2024~2025년에 두드러질 것”이라며...

현대차증권은 29일 한올바이오파마에 대해 동사의 항FcRn 자가면역 치료제 이뮤노반트(IMVT-1402)의 고용량 600mg 반복 투약(MAD) 결과 성공적인 발표를 마쳤다며 투자의견 매수를 유지하고 목표주가를 기존 4만9000원에서 6만3000원으로 28.57% 상향 조정했다.

엄민용 현대차증권 연구원은 "국내 제약사들이 Best-in-class가 될 것으로 자신하지만 실제로...

하나증권은 최근 에코프로에 대해 밸류에이션 공백 상태라며 투자의견 ‘매도’, 목표주가 42만 원을 제시했다.

김현수 하나증권 연구원은 “기타 자회사들의 가치를 합산한 지주사 에코프로의 가치를 현가 할인하면 10조9000억 원이 도출된다”며 “현 시총 22조9000억 원(11월 8일 기준)과의 격차를 감안하면 현 주가는 사실상 밸류에이션 공백 상태”라고...

현대차증권은 28일 코리안리에 대해 최근 무상증자에 따른 영향을 반영해 투자의견 매수를 유지, 목표주가를 기존 1만1000원에서 1만 원으로 9.09% 하향 조정한다고 밝혔다. 전 거래일 기준 현재 주가는 7940원이다.

이홍재 현대차증권 연구원은 "3분기 표면 손익은 계절성 감안해도 다소 부진하다. 보험손익이 적자 전환하였는데, 주로 보험료배분 접근법의...

Buy, 목표주가 100,000원 유지

3분기 실적 컨센서스 부합, 분기 기준 역대 최대 판매량 기록

판매량 확대로 실적 개선 흐름 전망되나 전방 수요 둔화는 리스크

이창민 KB증권 연구원

◇현대차

당신의 쉼표는 나에겐 느낌표

2024년, 판매대수 yoy +3% 증가 전망

전기차(EV) 판매, 단기 목표 수정될 수 있어

산업에게는 위기일 수 있으나 기업에게는 기회일 수...

유지하고 목표주가를 기존 3만6000원에서 2만1000원으로 41.67% 하향 조정했다. 전 거래일 기준 현재 주가는 1만2860원이다. 저스템은 지난해 10월 코스닥 시장에 상장된 기업이다.

곽민정 현대차증권 연구원은 "3분기 저스템의 실적은 매출액 87억 원, 영업이익 12억 원으로 전년 대비 각각 7.3%, 1390.1% 증가했다. 반도체 업황 부진에 따른 반도체 부문 매출...

목표주가와 투자의견은 제시하지 않았다.

임상국 KB증권 연구원은 “3분기 실적은 매출액 974억 원, 영업이익 63억 원을 기록했는데, 경기 둔화 우려에도 불구하고 자동차, 가전 모두 양호한 매출 성장이 이어지고 있다”면서 “특히 인도, 중국, 멕시코 등 주요 해외법인 가동률 상승과 원재료 가격 하락이 영업이익 증가의 주 요인”이라고 전했다.

이어 임...

도모

목표주가 120,000원, 투자의견 ‘매수’ 유지

이진명 신한투자증권

◇퓨런티어

자율주행과 함께 달리다

IT, 전장 부문 정밀 공정 장비 생산 업체

자율주행 시장 개화 → 수주 잔고 확대 → 실적 성장Key

목표주가 41,000원, 투자의견 ‘매수’ 유지

오강호 신한투자증권

◇씨앤씨인터내셔널

글로벌 도약을 위한 전환사채 발행

전환사채 300억원 발행...

원 시현

생각보다 빠른 딥카스 국내 침투율, 2024년에는 미국 시장 침투 기대

딥브레인 등 다른 솔루션의 해외 진출 및 인증절차 모멘텀 지속

2024년 흑자 턴어라운드 전망

김성호 하나증권 연구원

◇현대그린푸드

비용 부담에도 호실적

3분기 기대치 부합

FS 사업 성장세는 지속될 전망

투자의견 매수, 목표주가 2만5000원 유지

남성현 IBK투자증권 연구원

신한 2만1000원→2만2000원 목표가 상향…SK·키움·현대차는 목표주가 하향메리츠·신한·현대차 등 “4분기 흑자 예상” vs 키움·SK·이베스트 “적자지속”

10개 분기만에 흑자전환한 한국전력을 두고 증권사들의 전망이 엇갈리고 있다. 4분기도 흑자전환이 예상된다는 반면, 영업적자를 점치는 곳이 팽팽하게 맞선다. 증권사들의 목표주가도 상향과...

그러나 SK증권(2만5000원→2만1000원), 키움증권(2만4000원→2만2500원), 현대차증권(2만1000원→2만 원) 등은 목표주가를 내렸다.

나민식 SK증권 연구원은 "올해 연간 진행된 자본감소의 영향으로 BPS가 감소한 영향을 반영했다"고 설명했다.

이종형 키움증권 연구원은 "내년 4년 만에 연간 영업이익 흑자달성이 확실시된다"라면서도 "9월...

◇에스엠

이제 포텐셜을 보자

보수적 가정 기반으로 목표주가 하향

우려보다 포텐셜에 주목할 시점

3Q23 Review: 무난하게 컨센서스 부합

이화정 NH투자 연구원

◇컴투스

적극적인 IP 확보 전략 긍정적

3Q23 Review: 매출 컨센서스 하회

적극적인 IP 확보 전략 긍정적

투자의견 ‘중립’ 유지

강석오 신한투자증권 연구원

◇카카오게임즈

가장 큰...

![[오늘의 증시리포트] “2024년 합병 셀트리온 출범”](https://img.etoday.co.kr/crop/200/125/1954715.jpg)

![[오늘의 증시 리포트] 삼성전자, 턴키 반도체 생산 가능 유일한 업체](https://img.etoday.co.kr/crop/200/125/1953119.jpg)

![[오늘의 증시 리포트] KT&G, 이제부터 투자와 환원의 시간](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] “삼성생명, 주주환원정책 확대 기대 가능”](https://img.etoday.co.kr/crop/200/125/1950709.jpg)

![[특징주] 흑자전환 한국전력, 일부 증권사 목표주가 하향에 약세](https://img.etoday.co.kr/crop/200/125/1949866.jpg)

![[오늘의 증시 리포트] “클리오, 3분기 국내·외 어닝서프…중소형주 최선호주”](https://img.etoday.co.kr/crop/200/125/1948347.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)