강동진 현대차증권 연구원

◇에코프로

중장기 실적 전망치 하향 조정

3Q23 유럽 전기차 배터리 수요 둔화와 양극재 판가 하락으로 인한 실적 부진

판가 하락으로 인한 중장기 실적 전망치 조정

목표주가 270,000 원으로 하향, Hold 투자의견 유지

정원석 하이투자증권 연구원

◇기아

예상을 상회할 3Q23 영업이익과 EV day 리뷰

투자의견 Buy 및 목표주가 110...

◇현대건설

연중 이어지는 매출 증가 추세

3Q23 Preview : 연중 이어지는 매출 증가 추세

수주 호조세, 국내 개발 사업 실적 반영 기대

투자의견 ‘매수’ 및 목표주가 5만5000원 유지

김기룡 유안타증권 연구원

◇한국콜마

3Q23E Preview: Buy

3Q23E 이노엔 증가분 > ODM 감소분 연결 부합

투자의견 Buy 및 적정주가 7만 원 제시

하누리 메리츠증권 연구원...

3Q23 아연가격 추가 하락으로 아쉬운 영업실적 예상

4분기도 3분기와 유사한 영업환경 예상

투자의견 ‘BUY’와 목표주가 630,000원 유지

박성봉 하나금투

◇LG전자

실적 가뭄 시즌에 내린 단비

3Q23 잠정실적 Review: H&A, VS 부문이 서프라이즈에 기여

2023년 실적이 갖는 의미

VS 부문이 부각받을 수 있는 전제 조건 달성

김록호 하나금투

◇키움증권...

증권가에선 올해 상반기 주도주 역할을 맡았던 이차전지주가 주춤한 사이 로봇주가 대세로 나설 거란 기대감이 여전한 상태다. 장기적인 로봇시장의 성장세를 점치며 로봇 종목에 대한 목표가를 높여 잡는 곳도 나온다. 국내 굴지의 대기업들도 차세대 먹거리 사업으로 로봇사업을 낙점, 본격 투자에 박차를 가하고 있다.

두산로보틱스 시총 3조 ‘훌쩍’...

투자의견은 기존 ‘중립’에서 ‘매수’로 상향했고, 목표주가는 3만 원을 유지했다. 전 거래일 기준 종가는 2만2700원이다.

6일 이홍재 현대차증권 연구원은 “중장기적 관점에서 접근해야 한다”며 “대출 성장률이 우려보다 양호할 것으로 예상되고 주가는 단기적으로 크게 하락했기에 하방 리스크는 제한적으로 보이지만, 중저신용자 대출 비중 등의 규제 개선...

이익

목표주가 32만 원 유지

김정환 한국투자증권 연구원

◇기아

또크아웃? 역시나 아닙니다

비우호적 환율에도 불구, 물량/Mix 효과로 OP 컨센 대비 7.2% 전망

파업 이슈 없다면, 2023년 연간 12조 원의 영업이익 달성 가능할 것

부담없는 밸류/배당 수익률 고려 시, 주가의 점진적 우상향 예상

김귀연 대신증권 연구원

◇LX하우시스

계절적 요인 제거 시...

목표주가와 투자의견은 각각 9만5000원, 매수로 유지했다.

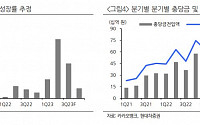

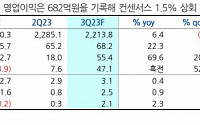

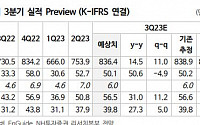

장문수 현대차증권 연구원은 “3분기 영업이익은 682억 원으로 컨센서스를 1.5% 상회할 전망으로 계절 비수기 외 상반기와 유사하게 구동·등속 중심 호조가 지속됐다”면서 “완성차 생산증가, RnA 수익성 개선으로 이익 개선이 지속되는 가운데 방산 추가 수주, 열관리 시스템 10월 전후 수주 등 모멘텀이...

나머지 7곳은 기존 목표가를 유지했다. 신한투자증권(70만 원), IBK투자증권(75만 원), 현대차증권(76만 원), 메리츠증권(67만 원), 신영증권(76만 원), 한화투자증권(73만 원), 유안타증권(76만1000원) 등

LG에너지솔루션에 대해 3분기 매출 역성장이 불가피할 거란 전망이 나온다. 조현렬 삼성증권 연구원은 “9월 21일 국내 언론을 통해 LG에너지솔루션의 유럽 공장...

유지하고 목표주가를 기존 4만 원에서 4만9000원으로 22.50% 상향 조정했다. 전 거래일 기준 현재 주가는 2만5150원이다.

엄민용 현대차증권 연구원은 "한올바이오파마의 항FcRn 자가면역질환 치료제 바토클리맙의 부작용을 보완한 후속물질 IMVT-1402가 최초 임상 결과를 발표했다. LDL수치 상승 부작용이 없는 것 확인된 후 파트너사인 이뮤노반트...

전망, 목표주가 5만5000원

김민정 DS투자증권 연구원

◇ 두산테스나

3분기 비용 증가로 영업이익 132억 원, 컨센서스 하회 전망

올해 영업이익률 17.2%로 전년 대비 7%p 감소

하이엔드 및 차량용 제품 확대 등 포트폴리오 다각화 유효

남궁현 신한투자증권 연구원

◇현대위아

본업인 자동차 업황 여전히 양호

전동화 전환 우려에도 예상보다 양호한 엔진 사업부...

매출은 줄고, 비용은 늘고

실적은 아쉽지만 새로운 무기들이 생기는 중

투자의견 유지, 목표주가 7만 원으로 하향

정재원 신한투자증권 연구원

◇삼성생명

담보가 충분한 선택지

두 자릿수 배당성장률 가시성이 가장 높은 생보사

우수한 자본 여력과 최적가정관리 역량도 배당 안정성의 핵심

이홍재 현대차 연구원

◇KT

그대여 아무...

투자의견은 ‘매수’ 유지, 목표주가는 기존 37만 원에서 33만 원으로 하향조정했다, 전 거래일 기준 종가는 24만8000원이다.

21일 김현용 현대차증권 연구원은 “엔씨소프트의 3분기 실적은 매출액 4284억 원, 영업이익은 204억 원으로 시장 기대치를 하회할 전망”이라며 “매출이 전 분기비로도 2.7% 감소하며 부진한 것은 리니지2M과 리니지W 매출이 재차 평균 직전...

NH투자증권이 현대오토에버에 대해 중장기 성장 가능성이 클 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 20만 원에서 22만 원으로 상향조정했다, 전 거래일 기준 종가는 18만1400원이다.

21일 김동양 NH투자증권 연구원은 “현대오토에버는 계열사 정보기술(IT) 투자 집행, 클라우드 인프라 증설, 계열사 차량판매 점유율 상승과 내비게이션...

연구원

◇현대차

'Peak out' 그 다음은

'Peak out' 우려 영향은 감소할 것

치열한 미국 EV 시장에서 공격적 행보 나타내는 중

이현수 유안타증권 연구원

◇미래에셋생명

기대를 너무 빨리 반영한 주가목표주가 상향하나 투자의견 Hold 유지

유의미한 신계약 회복과 전향적인 주주환원 정책 필요

정준섭 NH투자 연구원

◇인텍플러스

인공지능...

유안타증권은 19일 현대차에 대해 피크아웃 우려 영향이 감소할 것이라며 투자의견 '매수', 목표주가 33만 원을 유지했다.

이현수 유안타증권 연구원은 "현대차는 지난해 2분기에 약 3조 원에 달하는 영업이익을 시현한 후 4개 분기 연속 약 3조~3조5000억 원 수준의 영업이익을, 올해 2분기에는 4조 원을 상회하는 영업이익을 기록했다"며...

투자의견은 기존 ‘매수’에서 ‘중립’로 하향조정했지만, 목표주가는 기존 14만 원에서 20만 원으로 상향조정했다, 전 거래일 기준 종가는 19만3000원이다.

15일 장윤석 유안타증권 연구원은 “현대오토에버 주가는 연초 이후 101% 상승했다”며 “특히 6월 28일 최고경영자(CEO) 인베스터 데이(CID) 이후부터 주가는 46% 상승하면서 단기간에 급등한 모습”이라고...

Good Stock

현대차그룹 대표 성장주

Good Company

But a Good Stock?

장윤석 유안타증권

◇삼성전자

일시적 원가 상승보다는 향후 가격 상승 방향에 더 주목

더딘 메모리 수익성 개선 속도, 향후 가격 인상폭이 관건

하반기 실적은 기대치 미달할 듯, 본격 실적개선은 2Q24부터

목표주가 87,000원 및 투자의견 ‘매수’ 유지

이민희 BNK

◇아프리카TV...

![[오늘의 증시 리포트] "에코프로, 중장기 실적 전망치 하향 조정"](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[오늘의 증시 리포트] 카카오, 반등 시그널은 광고 매출과 마진 회복](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] “삼성전자, 방향성 뚜렷하나 이익 개선 제한적”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[투자전략] 2030년 ‘300조’ 판 커지는 글로벌 로봇시장…결국 증시 대세주 되나](https://img.etoday.co.kr/crop/200/125/1922931.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

![[오늘의 증시 리포트] "에코프로비엠, 미국 전기차 판매 성장 속도에 내년 실적 가시성 여부 달려"](https://img.etoday.co.kr/crop/200/125/1931493.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 부진한 업황에도 견조한 실적 기대”](https://img.etoday.co.kr/crop/200/125/1930786.jpg)

![[오늘의 증시 리포트] “GS, 실적과 배당 모두 기대되는 올해”](https://img.etoday.co.kr/crop/200/125/1930222.jpg)

![[오늘의 증시 리포트] “YG엔터, 올라온 기초체력 대비 못 올라온 주가”](https://img.etoday.co.kr/crop/200/125/1929706.jpg)

![[오늘의 증시 리포트] “삼성전자, 메모리 가격 상승 전환...4분기 영업이익 3조4000억 원 전망”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)