0%p yoy)

스튜디오S의 가치는 최소 1조 원

◇화승엔터프라이즈

투자의견 BUY, 목표주가 22,000원 유지

3Q21 Review: 3분기 베트남 lock down 피해 매우 컸다

◇더네이쳐홀딩스

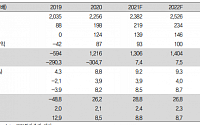

2021F 매출액 3654억 원(+26% yoy), 영업이익 584억 원(+6% yoy)

가시화되기 시작한 중국 진출

◇하이트진로

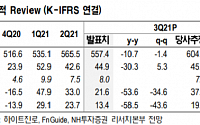

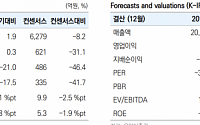

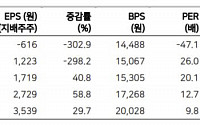

연결 매출액 및 영업이익은 각각 5,574억원(YoY -10.7%), 449억원(YoY –30.3...

NH투자증권은 15일 하이트진로에 대해 "3분기까지는 비우호적 업황 영향이 있다"고 평가했다. 다만 투자의견 매수, 목표 주가 4만 원을 유지했다.

NH투자증권은 "3분기 영업이익은 강화된 사회적 거리두기 영향에 따라 전년 대비 30% 하락했다"며 "그러나 ‘위드 코로나’ 시대로 들어서며 외부 환경 개선과 함께 실적 모멘텀은...

8일 한국거래소에 따르면 소주 원료인 주정을 생산하는 MH에탄올은 전일(7일) 주가가 29.57% 급등하며 상한가를 달성한 데 이어 이날은 장중 16.86% 오르며 강세를 보이고 있다. 같은 날 무학(13.66%), 한국알콜(3.01%), 제주맥주(2.42%), 하이트진로(0.29%) 등도 상승 마감했다.

하반기 실적 개선에도 나설 수 있을지 주목된다. 다만 3분기 실적은 사회적 거리두기 4단계 지속...

유안타증권은 31일 하이트진로에 대해 위드 코로나 전환 시점인 4분기부터 물량 증가 효과가 두드러질 것으로 보인다며 투자의견은 ‘매수’, 목표주가는 4만5000원을 유지했다.

박은정 유안타증권 연구원은 “3분기 실적 약세는 하이트진로의 펀더멘털 보다는 비우호적인 영업환경에 있다”면서 “단계 격상이 이어진 3분기는 유흥 시장의 위축이 불 보듯 뻔하다”...

메리츠증권은 28일 하이트진로에 대해 2분기 실적 부진이 예상 수준을 크게 벗어나지 않을 전망이라며 투자의견 매수, 적정주가 4만8000원을 유지한다고 밝혔다.

김정욱 메리츠증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 영향이 장기화된 가운데, 지난해 같은 기간 테라·진로의 점유율 확대 효과와 일시적인 팬데믹 회복 등릐 높은 역기저 효과로 매출...

목표주가 2만 원

김회재 대신증권

천보

천보, 이런 증설 첨본다

단순 증설이 아닌, 구조적 변화가 투자 포인트, 강력 매수 추천

김정환 한국투자증권

조이시티

하반기 눈여겨볼 중소형주

보기 드문 전략 장르 특화 게임사, 하반기부터 출시될 신작의 성과 또한 기대할 만함

정호윤 한국투자증권

하이트진로

연말로 갈수록 강해질 회복세

이정은...

대신증권

하이트진로

2분기 B2B 시장 회복 기대감으로 경쟁 심화

2분기 주류 총수요 부진

‘테라’ 점유율 확대 속도 관건

단기 실적 모멘텀은 제한적

심은주 하나금융투자

노바렉스

신규 공장 가동 시작, 담보된 중장기 성장성

2분기 영업이익 75억원(+8% YoY) 전망, 신규 증설 가동 시작

한경래 대신증권

KT

이렇게 좋아도 되나 싶다

2분기 본업과 자회사...

IBK투자증권은 25일 하이트진로에 대해 "2분기도 사회적 거리두기 여파가 이어졌지만 하반기 기대감은 유효하다"며 투자의견 '매수'와 목표주가 5만1000원을 유지했다.

김태현 IBK투자증권 연구원은 "2분기 연결 매출액과 영업이익은 지난해 같은 기간과 비교해 각각 1.7%, 6.9% 줄어든 5720억 원과 503억원으로 추정된다"며 "사회적...

에프앤가이드에 따르면 올해 1분기 하이트진로의 매출액과 영업이익은 각각 5350억 원, 529억 원을 기록했다.

신종 코로나 바이러스 감염증(코로나19)에 따른 영업제한 등으로 실적이 부진할 것으로 예상했지만, 시장 기대치를 웃돌았다.

이 밖에 한화우, 삼성스팩4호 등이 상한가를 기록했다.

F&F홀딩스는 사업회사인 신설회사 F&F의 주가가 급등하는 것과...

신영증권

하이트진로

10시는 너무 아쉽지

투자의견 매수, 목표주가 5만 원 유지

기대치를 상회한 1분기

한유정 대신증권

한글과컴퓨터

클라우드가 기업의 가치를 변화시킨다

1분기 실적 시장 기대치 부합

본사의 클라우드 전환 모멘텀 주목

이승훈 IBK투자증권

롯데관광개발

제주 여행 수요와 컨택 수혜의 교집합

제주도의 수혜와 컨택의...

‘BUY’ 및 목표주가 3만8000원 유지박성봉 하나금투

GS건설1Q21 Preview: 주택과 신사업 모두 견조할 것1Q21 Preview: 매출 부합, 영업이익 소폭 하회 전망연초 주택 공급 목표 2만9000가구 초과 달성 가능할 것윤승현 하나금투

하이트진로1Q21 Pre: 주류 시장 부진1Q21 Pre: 주류 수요 부진 부담올해 실적은 상저하고 예상박스트레이딩 유효 시점심은주 하나금투

금리에 대한 포트폴리오 관점에서 접근 추천이홍재 하나금융투자

하이트진로실적 개선은 백신 공급 본격화되는 2분기부터사회적 거리두기 여파로 1Q21 영업이익 29.8%(전년대비) 감소 전망업소용 주류 판매 개선에 따른 연간 실적 성장 기대감은 여전히 유효김태현 IBK투자증권

연구원은 "중형주 이동 종목군이 상대적으로 더 나은 성과를 보일 수 있었던 이유는 지수 내 비중 상승 때문"이라고 말했다. 이어 "일진머티리얼즈, BGF리테일, 메리츠증권, 팬오션, 포스코인터내셔널, 신세계, 제일기획, 하이트진로, 오뚜기, KCC 등 대형주 지수에서 중형주 지수로 이동할 종목들에 우선 관심을 가져볼 필요가 있다"고 덧붙였다.

목표주가 41만 원으로 유지함

김정섭 신영증권

하이트진로

4Q20 매출액과 영업이익 전년동기대비 각각 3.2%, 5.0% 감소할 전망

견조했던 시장지배력에도 불구, 거리두기 격상에 따른 유흥 시장 축소, 9월 추석 가수요 물량 선반영으로 매출 감소 불가피할 것. 탑라인 성장 둔화로 영업 레버리지 효과도 크지 않을 것

투자의견 매수 유지, 목표주가 실적 추정치...

![[오늘의 증시 리포트] (11/15)](https://img.etoday.co.kr/crop/200/125/1686231.jpg)

![[급등락주 짚어보기] 이엠넷, 일본 법인 소프트뱅크와 자본제휴 결정 소식에 '상한가'](https://img.etoday.co.kr/crop/200/125/1623892.jpg)

![[개장전] 증권사 추천주(4/7)](https://img.etoday.co.kr/crop/200/125/1604133.jpg)

![[개장전] 증권사 추천주(4/1)](https://img.etoday.co.kr/crop/200/125/1599487.jpg)

![[개장전] 증권사 추천주(3/15)](https://img.etoday.co.kr/crop/200/125/1591904.jpg)

![[개장전] 증권사 추천주(3/10)](https://img.etoday.co.kr/crop/200/125/1588679.jpg)

![[개장전] 증권사 추천주(2/5)](https://img.etoday.co.kr/crop/200/125/1574964.jpg)

![[개장전] 증권사 추천주(1/26)](https://img.etoday.co.kr/crop/200/125/1573856.jpg)

![[내일날씨] 중부지방 많은 비…최대 100㎜ 이상](https://img.etoday.co.kr/crop/85/60/2047515.jpg)

![“밀키트 천국•고기 파티”…식품특화매장 대변신한 이마트 죽전점[가보니]](https://img.etoday.co.kr/crop/85/60/2047775.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)