신용대출보다 금리가 낮고 총부채원리금상환(DSR) 규제가 적용되지 않아 ‘급전’이 필요한 소비자들의 수요가 몰린 것으로 풀이된다.

25일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 8월 말 기준 청약 상품을 제외한 예·적금 담보대출 잔액은 3조3932억 원으로 집계됐다. 지난 3월(3조1777억 원)부터 5개월 연속 증가세다.

4월 3조1940억...

그는 “50년 만기 정책모기지 상품이 먼저 나오고 시중은행이 출시한 것인데 이번에 선택지가 없어진 셈”이라고 말했다. 이어 “50년 만기 주담대의 규제 강화로 가계부채 증가를 어느 정도 막을 수 있겠지만, 금융소비자에게 선택지를 사라지게 하면서 혼란만 가중할 것으로 보인다”고 덧붙였다.

가계부채 증가로 인해 대환대출 인프라 출시 등 이자 부담을 줄이려는 정부의 노력도 한계를 보이는 것 아니냐는 목소리가 나온다.

30일 은행연합회 소비자포털에 따르면 7월 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)에서 취급된 개인신용대출 평균 금리는 연 5.82%로 나타났다. 이는 전월(연 5.72%)보다 0.1%포인트(p) 오른 것이다.

5대 은행에서...

김주현 금융위원장은 16일 은행장 간담회에 앞서 “중장기적으로 (가계부채 문제와 관련해) 고정금리 대출 확대에 적극 협조해 달라”고 당부했다.

당국이 고정금리 대출 확대를 강조하는 배경에는 ‘가계대출 연체율’이 있다. 고금리 기조가 지속돼 변동금리 대출의 금리가 치솟으면서 이자 상환 부담이 커지면 대출을 갚지 못하는 차주가 늘어나 가계부채...

금융감독원은 하반기 카드사들에게 부실채권 매각, 채무 재조정 등을 통한 자산건전성 관리를 지도하고, 여신전문금융회사채(여전채) 발행 시장 및 카드사 유동성 상황 등에 대한 모니터링을 지속할 예정이다.

금감원 관계자는 “가계부채에 대한 우려도 있지만, 저신용자나 취약차주에 대한 자금 공급도 필요한 부분이기 때문에 여러 측면에서 상황을 유심히...

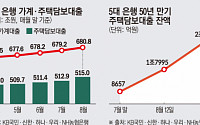

같은 기간 주담대도 1조2000억 원 순증하며 가계 부채 증가세를 이끌었다. 금융당국은 50년 만기 주담대가 총부채원리금상환비율(DSR) 규제를 우회하면서 가계대출을 증가시키는 요인이 됐다고 보고 만 34세 미만으로 나이를 제한하는 방안 등을 검토하고 있는 것으로 알려졌다.

이에 일부 대출자들 사이에서는 나이 제한이 본격 시행되기 이전에 50년 만기 주담대로...

올해 급증하고 있는 가계 부채의 원인 중 하나로 50년 만기 등 초장기 주담대가 지목되면서 금융당국이 가입 연령을 제한하는 것과 함께 전 은행권에 가계대출 취급실태 현장 종합점검을 계획하자 보험권도 관련 상품 점검에 나선 것으로 풀이된다.

조사 결과 50년 만기 상품은 가장 처음에 출시한 한화생명에 이어 지난주 삼성생명도 시장에 동참한 것으로...

문제는 이로 인해 최근 가계부채가 재차 증가세를 보이고 있다는 점이다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 10일 현재 679조8893억 원으로 7월 말(679조2208억 원) 보다 6685억 원이 늘었다. 가계대출 증가세를 주도하는 주담대는 같은 기간 512조8875억원에서 514조1174억 원으로 1조2299억 원이 증가했다.

특히 4대 시중은행 중 신한은행을...

은행 오토론이 총부채원리금상환비율(DSR) 산정에 포함돼 시장 규모가 축소되는 데다 기존 강자인 카드와 캐피털 등이 오토론 영업을 강화하면서 입지가 줄어들 가능성이 커지면서다.

9일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 7월 말 기준 오토론 잔액은 3조4310억 원으로 정점을 찍었던 2019년(5조2965억 원)보다 1조8655억 원(32.5%)가량 감소한...

정부는 어제부터 총부채원리금상환비율(DSR) 규제를 풀면서 전세 보증금 반환 목적의 대출 규제를 완화했다. 설상가상이다. 물론 불가피한 측면도 있지만, DSR 규제 무력화는 긴축 기조의 통화정책에 독이 되게 마련이다. 정책금융, 관치 금리 부작용으로 부동산시장이 들썩이는 점도 불길하다. 하나만 알고 둘은 모르는 엉터리 정책 조합이 돌이킬 수 없는 국가 재난을...

구조적으로 중국 경제에서 소비의 영향력이 크지는 않다고 하더라도 올해마저 중국 소비자들이 그동안 억눌렸던 소비를 분출하지 않는 이유는 무엇일까?

첫째, 중국인들이 코로나 봉쇄로 의도하지 않은 저축을 하게 되었고, 이로 인해 금융자산이 늘어난 것은 맞다. 그런데 최근 부동산자산 가격이 하락하면서 두 효과가 상쇄되었다. 2022년 중국 가계의 신규 저축액은...

잇단 가격 인상에도 ‘오픈런’을 뛰는 한국 소비자들이 글로벌 명품업계의 먹잇감이 됐다는 겁니다. 르피가로는 “한국은 가계 부채가 선진국 중에서 가장 높은 편인데, 여기에 도전이라도 하듯 성수동 디올 팝업 앞에는 젊은이들의 줄이 길게 늘어서 있다”며 “치솟는 부동산 가격과 경직된 사회 분위기 속에 가정 꾸리기를 주저하는 젊은 층이 결혼할 때까지...

그러면서 "반면, 헤지펀드 등 일부 비은행금융중개기관의 레버리지 투자는 여전히 공격적이다. 순자산 대비 총익스포저는 중간값 기준 2배를 하회하나 평균적으로는 7배를 상회한다"며 "일부 고레버리지를 사용하는 헤지펀드가 여전히 많으며 자산가격 급등락 시 고레버리지를 이용한 투자가 청산돼 유동성 위기를 번지게 된다"고 했다.

부동산 프로젝트파이낸싱(PF) 부실과 가계부채 등 산적한 상황에서 글로벌 금융위기가 자칫 국내 금융시장까지 번질 수 있다는 우려가 영향을 끼친 것으로 분석된다.

응답 CEO의 76%는 올해 핵심 경영과제를 ‘리스크 관리’로 꼽았다. 글로벌 금융 위기가 그 어느 때보다 커지는 상황에서 성장보다는 자산건전성 관리를 통해 내실을 다지겠다는 의지다.

최근 SVB...

KB국민은행은 이날 1000억 원 이자를 깎아주겠다는 상생경영 대책을 내놨다. 구체적으로는 주택담보대출, 전세자금대출, 신용대출까지 전 가계대출 상품 금리를 0.3~0.5%p 인하한다. 이달 중에는 저신용 취약차주의 가계부채 연착륙을 유도하기 위해 제2금융권 대출 전환 상품인 ‘KB국민희망대출’을 5000억 원 규모로 출시하기로 했다.

사상 최대 가계부채, 무역적자, 경상수지 적자 등 여러 경제 현안은 아직 해결하지 못했지만, 국민 전체 총생산에 각각 5%밖에 되지 않는 건설업과 금융업을 살린다는 명목으로 총력을 다한 결과 둔촌 주공 분양은 완판됐다.

그러면 이제 경제가 살아나는건가? 윤석열 대통령은 스스로를 ‘1호 영업사원’이라 칭하면서 수출의 최전선에서 뛰겠다고 했다. 그러나...

강현주 자본시장연구원 거시금융실 연구위원은 “코로나19 감염확산 기간 중 크게 확대된 가계 및 기업 부채가 국민 경제의 큰 부담으로 작용할 것으로 전망한다”며 “고통스럽겠으나 고금리 상황을 바탕으로 가계부채의 둔화 및 축소를 점진적으로 유도하는 한편, 저금리에 의존하던 한계기업에 대한 구조조정을 독려해 경제 전반의 생산성을 제고하는 기회로 삼아야...

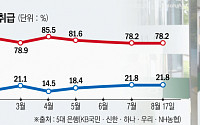

금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 지난해 12월 기준 가계대출 연체율 평균은 0.19%로, 같은 해 9월 0.16%보다 0.03%포인트(p) 상승했다.

엎친 데 덮친 격으로 서민들의 물가 부담이 커지면서 내수도 흔들렸다. 지난해 소비자물가지수는 107.71로 전년대비 5.1% 올라 외환위기(7.5%) 이후 24년 만에 가장 높다. 외식물가도 뛰었다. 지난해...

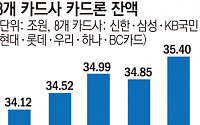

고금리에 총부채원리금상환비율(DSR) 규제까지 겹치면서 '급전'이 필요한 서민들이 울며겨자 먹기로 카드론 보다 금리가 높은 리볼빙과 현금서비스를 선택하고 있다.

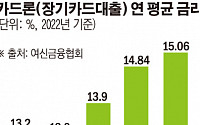

25일 이투데이가 여신금융협회 공시 통계를 분석한 결과 지난해 12월 BC카드를 제외한 7개 전업카드사(신한, 삼성, KB국민, 현대, 롯데, 우리, 하나)의 카드론 평균 금리는 연 15.06%를 기록했다....

반면 DSR 규제를 무작정 풀었다간 가계부채 문제가 심각해져 우리나라 경제 전반에 위기가 올 수 있다는 목소리도 높은데 어떻게 생각하나?

▲김효선: 2020년 3분기부터 가계부채가 큰 폭으로 증가한 부분에 있어서 개인별 부채 관리는 필요하다고 생각한다. 다만, DSR을 계산할 때 현재는 모든 대출을 동일하게 보는데 대출의 성격에 따라 위험도를 구분해서 반영하는 등...

![[논현로] ‘보복’ 사라진 中소비, 부동산이 관건](https://img.etoday.co.kr/crop/200/125/1902515.jpg)

![“소형차 타니? 난 들고 다녀!”…명품업계가 가격을 계속 올리는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/200/125/1890973.jpg)

![SVB發 글로벌 '뱅크데믹', 국내 CEO 76% "리스크 관리" 최우선[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/200/125/1866680.jpg)

![[데스크칼럼] 복합경제 위기 모두 하나 돼야](https://img.etoday.co.kr/crop/200/125/1861221.jpg)

![[2023 경제전망] “기술경쟁력 확보 정책 필요…한계기업 구조조정으로 생산성 제고해야”](https://img.etoday.co.kr/crop/200/125/1855248.jpg)

![[긴급 지상좌담회] "하락기인 지금, 모든 규제 숨통 틔울 적기…DSR도 풀어야"](https://img.etoday.co.kr/crop/200/125/1837862.jpg)

![이정식 고용부 장관, 일·생활 균형의 기업문화 확산을 위한 협약식 [포토]](https://img.etoday.co.kr/crop/85/60/2051267.jpg)

![[찐코노미] 금투세 도입 연기보다 더 중요한 것은?](https://img.etoday.co.kr/crop/85/60/2051212.jpg)

![[찐코노미] 금투세 도입 연기보다 더 중요한 것은?](https://img.etoday.co.kr/crop/300/170/2051212.jpg)

![이정식 고용부 장관, 일·생활 균형의 기업문화 확산을 위한 협약식 [포토]](https://img.etoday.co.kr/crop/300/190/2051267.jpg)