◇한국항공우주

저공 비행 중

과도한 주가 조정을 기회로 판단

1Q23에 기체부품 등으로 실적 호조

3Q에 시작되는 폴란드 납품 바라보고 중기 투자 제안

최광식 다올투자증권

◇SK

자사주 소각 결정. 재평가가 필요한 시점

1.3% 자사주 소각 결의

올해 및 내년에 매입할 자사주도 소각 유력

최관순 SK증권

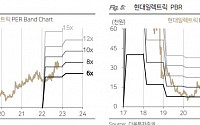

◇SK스퀘어

갈길이 먼 주가

국내 지주회사 중...

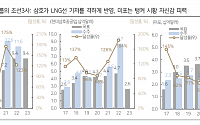

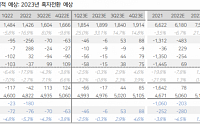

최광식 다올투자증권 연구원은 “아직 공식적으로 실체가 확인되지 않은 한화방산의 실적을 최근 수출 잔고 증가를 반영해 상향, 한화에어로스페이스의 적정주가도 높여 잡았다”며 “폴란드 등으로 수출된 K-9과 천무에서 한화방산이 탄약 부품과 로켓을 납품하는 만큼 한화에어로스페이스의 영업이익률도 하이 싱글~두 자릿수에 달할 것으로 예상치를 상향...

최광식 다올투자증권 연구원은 “한화에어로스페이스는 지난해 4분기 K-9 24대 수출이 잡혔는데 올해 1분기에도 비슷한 수준의 납품이 추정돼 한화디펜스가 매출 4384억 원에도 불구하고 영업이익 740억 원으로 서프라이즈가 기대된다”고 전했다.

이어 “호주, 이집트, 폴란드 등 잔고로 한화디펜스의 영업이익이 지난해 2103억 원에서 2023년 4056억 원을 지나 2025년...

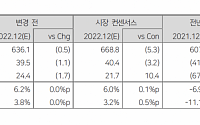

최광식 다올투자증권 연구원은 "조선 3사와 해양의 수주목표는 2021년 달성한 228억 달러보다 21% 적은 182억 달러로, 시장의 실망 매도세가 이틀 진행됐다"면서 "그러나 사측은 보수적인 수주 목표임을 암시했다"고 설명했다.

최 연구원은 "시황 하락에도 불구하고 대규모 친환경 컨테이너선 발주 협상이 진행 중이어서 지난해...

해양에서 대규모 비용으로 쇼크, 자본총계도 1조 원 하회

한화그룹의 인수 및 2조 원 유상증자로 재무구조 개선과 시너지를 기대하지만, 주식수 2배 증가에 따른 희석요인으로 적정주가는 PCER, PER Valuation 하에서 반토막 나야 함

최광식 다올투자증권 연구원

◇ 천보

2023년 프리미엄 전해질/첨가제 증설 효과 본격화

3분기 영업이익 153억 원, 시장 컨센서스 부합...

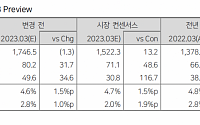

최광식 다올투자증권 연구원은 “3분기 한국항공우주의 매출액은 6089억 원, 영업이익은 305억 원으로 각각 전년 동기 대비 37%, 980% 증가했다”며 “닥터헬기 관련 충당금 56억 원을 감안할 경우 영입이익은 컨센서스 수준”이라고 전했다.

이어 “3분기 수주는 폴란드 FA-50 46대, 3조4731억 원으로 3조4952억 원에 달했다”며 “연초대비 수주목표를 5...

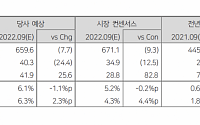

최광식 다올투자증권 연구원은 “삼성중공업의 현재 수주는 74억 달러(달성율 84%)로 경쟁사인 현대중공업(103억 달러), 대우조선해양(99억 달러) 보다 느리다”면서도 “곧 반전이 시작된다”고 말했다.

최 연구원은 “삼성중공업은 Maersk로부터 메탄올 추진 1만7000-TEU 6척의 2차 시리즈를 현대중공업과 동반 발주 받을 것이라는 소식이 알려진 바...

1969년생인 김준환·최광식·서정보 국장, 1970년생인 안승근·이창운·박지선·이길성·박용호 국장, 1971년생 황선오 국장 등을 주무 부서장에 기용해 조직운영에 안정감을 더했다.

아울러 40대 직원 가운데 박현섭·최강석 국장, 권영발·곽범준 실장 등 업무 능력이 우수한 인재를 발탁해 적재적소에 배치했다.

또 윤정숙 회계조사국장 등 유능한 여성 인력을 일선...

4%로 사실상 서프라이즈

기체 부품의 수익성이 크게 회복했고, 폴란드, 말련, 이집트 등에서 다수의 FA-50 수주 모멘텀 강력히 부각 중

최광식 다올투자증권 연구원

◇LIG넥스원

서프라이즈, 재평가

2분기에 수출 비중이 Flat 했음에도 우호적 국내 방산 정책과 환 효과로 어닝 서프라이즈

방산 업종에서 과거도 많이 올랐어도 가장 저평가

최광식...

![[특징주] 한화에어로스페이스, 증권가 목표가 상향에 4%↑](https://img.etoday.co.kr/crop/200/125/1862265.jpg)

![[오늘의 증시 리포트] “미래에셋증권, 조달비용과 평가손실의 굴레”](https://img.etoday.co.kr/crop/200/125/1848252.jpg)

![[오늘의 증시 리포트] “엔씨소프트, 리니지W 트래픽 빠른 반등…대형주 탑 픽”](https://img.etoday.co.kr/crop/200/125/1818297.jpg)

![[특징주] 한국항공우주, 실적 기대치 부합…‘FA-50 인기’에 강세](https://img.etoday.co.kr/crop/200/125/1813826.jpg)

![[오늘의 증시 리포트] “삼성SDI, 3Q 어닝서프라이즈...전기차 매출 확대로 4Q도 고성장”](https://img.etoday.co.kr/crop/200/125/1812011.jpg)

![[오늘의 증시 리포트] "롯데쇼핑, 2분기 영업익 전망치 크게 웃돌아"](https://img.etoday.co.kr/crop/200/125/1776408.jpg)

![[오늘의 증시 리포트] (7/7) "LG엔솔, 소나기 끝…수익성 추가 개선 전망"](https://img.etoday.co.kr/crop/200/125/1762479.jpg)

![[내일 날씨] 전국 흐리고 무더위…남부·제주 장맛비](https://img.etoday.co.kr/crop/85/60/2048941.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)