이재일 유진투자증권 연구원은 “현대차는 경쟁 업체의 공격적인 전기차 전략 발표로 우려를 받아 왔다”면서 “내년부터 미국 전기차 시장 공략이 본격화될 것으로 보인다”라고 분석했다.

LG화학은 2.05%(1만3000원) 하락한 62만1000원에 장을 마감했다. 배터리 자회사 LG에너지솔루션의 유가증권시장 상장을 앞두고 자금 이동이 나타나는 것으로 풀이된다....

이재일 유진투자증권 연구원은 “기다리던 전기차 판매 목표치 상향에 더해 구체적인 미국 공장 투자 계획도 내년 중 발표될 전망”이라며 “미국 전기차 시장 공략 본격화로 업종 주가 상승 전환의 트리거가 될 것으로 예상된다”고 전했다.

관건은 내년에 발표된 구체적인 계획에 달려있다는 게 중론이다. 자동차 시장은 내연기관에서 전기차로 바뀌는 시장...

유지

◇기아 – 이재일 유진투자증권

3Q21Review: 기대치 상회, 4분기 전망도 긍정적

3Q21Review: 컨센서스 소폭 상회

ASP 상승에 따른 수익성 개선은 구조적 요인에 근거

신차 모멘텀 지속, EV 시장 점유율 개선 기대

◇고려아연 – 이종형 키움증권

기대를 저버리지 않는 실적

악조건 속에서도 3분기 영업이익 컨센서스 부합

중국/유럽 전력난으로 아연...

이재일 유진투자증권 연구원은 “수소차는 현대차 그룹의 독자적인 강점이자 차별화 포인트로 미래 탄소 중립 비전을 달성하는데 한 축을 담당하게 될 것으로 전망된다”며 “수소 모빌리티 상용화에 직접적으로 연계된 현대차, 현대모비스 뿐만 아니라 관련 밸류 체인 전반의 미래 성장 가치가 매우 클 것으로 기대된다”고 분석했다.

장문수 현대차증권 연구원은...

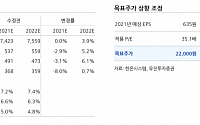

매수 추천

김정환 한국투자증권

현대위아

2Q21Preview: 미래 가치 적극 반영 중

2Q21Preview: 기계 부문 적자 축소, 차량 부문 이익률 개선

하반기 큰 폭의 실적 개선 기대할 수 있을 것

미래 가치 적극 반영 중

이재일 유진투자증권

컴투스

백년전쟁 초반 히트 후 5-6월 부진, 크로니클 일정 연기

백년전쟁 초반 예상 초과하는 히트 후 5-6월 부진

2Q21 실적은...

이재일 유진투자증권 연구원은 "MMS는 이번 분할로 기업 공개, 전략적 인수합병(M&A), 신규 투자 유치 등 다양한 전략적 선택지를 갖게 될 전망"이라며 "분할 이후 기존 주주는 이러한 의사 판단에 직접적인 영향을 행사할 수 없게 돼 향후 행보에 대한 불확실성이 확대됐다"고 진단했다.

투자심리 약세가 나타나고 있지만, 장기적으론...

이재일 유진투자증권 연구원은 "최근 자동차 업종 주가는 차량용 반도체 수급 차질로 인한 생산 감소 우려로 조정받고 있다"며 "현재 상황은 과거와 달리 매우 특수한 상황으로 과거 생산 감소는 수요 부족과 재고 누적에 따른 감산이 많았지만, 현재는 수요는 사상 최고치를 넘보는 강세이며 재고 역시 역사적 저점 수준에 머무르고 있다"고...

이재일 연구원은 “1분기 매출액은 전년 동기 대비 13% 증가한 28조7000억 원, 영업이익은 93% 늘어난 1조6650억 원, 지배이익은 163% 성장한 1조2180억 원을 기록해 시장 기대치를 웃돌 전망이다”며 “글로벌 차량용 반도체 부족으로 신차 공급에 차질이 있었지만, 수요 강세가 나타나 신차가격, 중고차가격이 동반 상승했다”고 분석했다.

이 연구원은 “2월 기준 미국...

이재일 연구원은 “1분기 예상 매출액은 전년 동기 대비 3.2% 증가한 1조7000억 원, 영업이익은 62.4% 늘어난 970억 원을 기록해 시장 기대치를 밑돌 전망이다”며 “유럽시장 비중이 커 1분기 감산 영향이 컸고, 이를 저점으로 실적 모멘텀이 강화할 것으로 보인다”고 분석했다.

이 연구원은 “바이든 행정부 출범으로 유럽과 함께 미국이 EV 시장의 핵심축으로...

이재일 유진투자증권 연구원은 "예상보다 공급 차질 기간도 길어질 조짐이 나타나고 있다"며 "지난해 11월 폭스바겐은 완성차 중 처음으로 2021년 1분기까지 반도체 수급 이슈로 인한 생산 차질이 있을 것으로 밝혔고, 최근에는 상반기까지 영향이 지속될 것이라고 발표했다"고 설명했다.

그러면서 "현재까지 가동 중단을 발표하지...

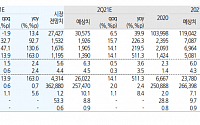

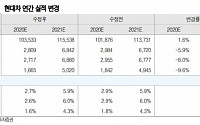

이재일 연구원은 “4분기 매출액은 전년 동기 5.1% 증가한 29조2000억 원, 영업이익은 40.9% 늘어난 1조6400억 원, 지배이익 57.0% 성장한 1조2600억 원을 기록해 시장기대치에 부합할 전망이다”며 “2016년 2분기 이후 분기 기준 사상 최대 실적이다”고 분석했다.

이 연구원은 “현대차는 올해 연간 실적 가이던스로 자동차 부문 영업이익률 4~5% 제시했다”며...

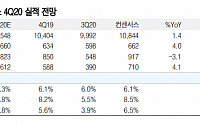

이재일 유진투자증권 연구원은 "4분기 매출액은 전년 동기 대비 1.4% 증가한 10조5000억 원, 영업이익은 4.0% 늘어난 6599억 원이 예상된다"며 "원/달러 환율 하락으로 일부 부정적인 효과가 반영됐지만, 글로벌 수요 회복과 공장 가동 정상화로 양호한 실적 시현이 기대된다"고 내다봤다.

이 연구원은 "4분기 글로벌 자동차 판매는 전년...

이재일 유진투자증권 연구원은 "GV80, 신형 투싼, G80 등 고수익성 모델의 판매가 양호했다"며 "공급 축소, 재고 감축으로 인한 판매 조건 개선과 중고차 판가 상승으로 북미 판매 법인과 캐피탈 사의 실적 개선은 지속할 것"이라고 분석했다.

정의선 체제 100일...로보틱스·전기차 '장밋빛 전망'

이틀 후면 정의선 현대차 그룹 회장이 그룹 수장에...

이재일 유진투자증권 연구원은 “애플카의 파트너쉽 윤곽은 시간을 두고 점진적으로 밝혀질 것”이라며 “현 시점에서 주목할 포인트는 현대차 그룹의 미래차 기술 역량과 사업 가치가 현저하게 저평가 받고 있었다는 점”이라고 말했다.

이 연구원은 “중국의 전기차 전문업체 니오의 시가총액은 100조 원인데 니오의 2020년 판매대수는 4만3723대로 현대차의 60%에...

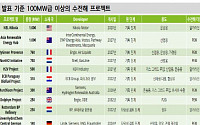

이재일 유진투자증권 연구원은 “글로벌 라이다 업체 주가는 테슬라의 도심 FSD(Full Self Driving) 베타 버전 발표와 일론 머스크의 ‘공짜라도 테슬라 차량에 라이다를 사용하지 않겠다’는 발언으로 인해 큰 폭의 주가 조정을 받았다”면서 “하지만 현재 테슬라를 제외한 대부분의 로보택시 서비스 업체 및 완성차는 고난이도 자율주행기능 구현을 위해...

그러나 사실상 이익은 +30% 성장 Flat한 실적이지만 오버에어와 한화페이저의 성장성에 멀티플 살짝 더줌 유지 최광식 하이투자

한온시스템3분기 리뷰: EV 플랫폼 매출 발생으로 마진율 개선 3분기 리뷰: 믹스 개선으로 매출/영업이익 기대치 상회 4분기 프리뷰: EV 모멘텀 본격화 예상이재일 유진투자

덴티움다시 한번 확인한 정상화영업이익은 컨센서스에...

![[증시 키워드] 삼성전자 8만 원 ‘터치’…전기차 올라탄 현대차](https://img.etoday.co.kr/crop/200/125/1701470.jpg)

![[특징주] 현대차 3인방, 상승세 멈추고 ‘약세’ 출발](https://img.etoday.co.kr/crop/200/125/1566194.jpg)

![[내일날씨] 중부지방 많은 비…최대 100㎜ 이상](https://img.etoday.co.kr/crop/85/60/2047515.jpg)

![“밀키트 천국•고기 파티”…식품특화매장 대변신한 이마트 죽전점[가보니]](https://img.etoday.co.kr/crop/85/60/2047775.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)