![[상장사 재무분석] 대동기어, 외형 커지는데 실속은 제자리…이자보상배율 턱걸이](https://img.etoday.co.kr/crop/200/125/1484532.jpg)

![[한계기업 돋보기] 동성제약, 차입 의존도 낮지만…수익성이 문제](https://img.etoday.co.kr/crop/200/125/1483525.jpg)

![[기자수첩] 한계기업이 한계를 뛰어넘으려면](https://img.etoday.co.kr/crop/200/125/1451924.jpg)

![[상장사 재무분석] 롯데정밀화학, 실적 늘고 이자비용 줄고...5년새 이자보상배율 급증](https://img.etoday.co.kr/crop/200/125/1479047.jpg)

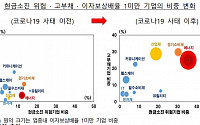

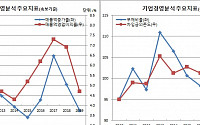

![[금안보고] 코로나19 연말까지 지속되면 기업 열곳 중 한곳 자금부족](https://img.etoday.co.kr/crop/200/125/1476333.jpg)

![[금안보고] 민간신용(부채) 사상 처음으로 GDP 두 배, 기업대출 급증](https://img.etoday.co.kr/crop/200/125/1476302.jpg)

![[상장사 재무분석] 이수화학, 매출 1조5000억 한계기업?](https://img.etoday.co.kr/crop/200/125/1476101.jpg)

![[한계기업 돋보기] LS네트웍스, 브랜드ㆍ유통 경쟁력 저하…1% 미만 영업이익률서 적자로](https://img.etoday.co.kr/crop/200/125/1472773.jpg)

![[한계기업 돋보기] 에이엔피, 만성 적자에 이자 지급 ‘적신호’](https://img.etoday.co.kr/crop/200/125/1469557.jpg)

![[한계기업 돋보기] 하이트론, 10년 적자 굴레…자산재평가로 부채 낮춰](https://img.etoday.co.kr/crop/200/125/1467754.jpg)

![[한계기업 돋보기] 삼영화학, 2013년 이후 7년째 빨간불…반전 가능성은](https://img.etoday.co.kr/crop/200/125/1466705.jpg)

![[한계기업 돋보기] 아리온, 재무 악화에 잇따른 경영진 소송전](https://img.etoday.co.kr/crop/200/125/1462910.jpg)

![[종합2보] 10조원 규모 회사채·기업어음 매입기구, 필요시 20조원까지 확대](https://img.etoday.co.kr/crop/200/125/1462268.jpg)

![[종합] 3조5000억원 투자해 IT 등 재정일자리 55만 개+α 공급](https://img.etoday.co.kr/crop/200/125/1462163.jpg)

많이 본 뉴스

최신 뉴스

![해외 법률지원 자문단 출범…“신산업ㆍ신기술 스타트업 국내외 지원” [종합]](https://img.etoday.co.kr/crop/85/60/2045819.jpg)

!['K-POP' 팬 약 3만명 입장 가능한 '서울아레나' 사업 첫 삽…"동북권 랜드마크 기대" [종합]](https://img.etoday.co.kr/crop/85/60/2045792.jpg)

마켓 뉴스

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045712.jpg)

![시청역 역주행 대형 교통사고…15명 사상자 발생 [포토]](https://img.etoday.co.kr/crop/300/190/2045786.jpg)