실적이 부진해 보이지만 해외 사업에서는 미주를 중심으로 견조한 성장세가 이어지고 있다”고 주목했다.

이어 “내년부터 웰컴 그룹 연결 효과가 기대된다”며 “웰컴 그룹이 보유한 대형 광고주 영업으로 전사 비계열 비중이 21%에서 약 10%p 개선될 수 있고, 미주 지역에 풀서비스 대행이 가능해져 핵심 지역 성장세를 강화할 수 있을 것”이라고 말했다.

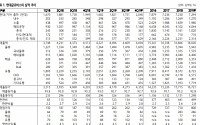

실적 증진에 대해선 “국내 물류는 현대기아차 내수 차량의 생산 증가, 해외 물류는 전년도 미주 지역의 기저효과의 영향”이라며 “해운 부문은 PCC가 올해 비계열 장기계약 물량이 반영되면서 외형 성장을 견인하고 있다”고 설명했다.

또한 “선박사고 관련 740억 원 손상 차손과 외화환산손실을 반영해 순이익은 다소 부진했다”며 “다만 선박 관련 차손은...

국내에서 현대ㆍ기아자동차의 내수 생산이 늘고, 비계열 물량이 지속해서 증가한 점이 매출 개선을 이끌었다. 해외에서는 미주지역 완성차 생산이 늘어난 점이 영향을 미쳤다.

해운 부문 매출액은 7.9% 늘어난 8287억 원을 기록했다. 현대ㆍ기아차의 국내발 수출 물량 증가로 완성차 해상운송(PCC)이 늘어난 결과다.

유통 부문에서는 전년 대비 7.6% 증가한...

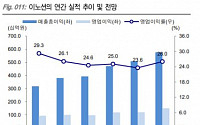

그는 “4분기에도 주요 광고주의 디지털과 리테일 대행 영역을 확대하고 지역적으로는 유럽과 중남미 중심의 해외 사업 확대로 안정적인 성장세가 지속할 것”이라며 “영업 총이익 비중이 가장 높은 유럽지역은 닷컴을 포함한 플랫폼 중심으로 광고주의 락인 강화와 비계열 광고주 영입 확대가 성장을 견인할 것”이라고 전망했다.

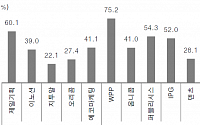

이어 “지난해 60% 수준이었던...

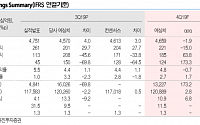

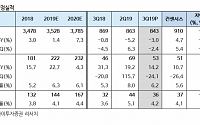

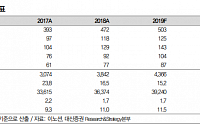

박성호 유안타증권 연구원은 24일 “제일기획의 3분기 연결 실적은 영업이익 527억 원, 영업총이익 2842억 원으로 영업이익 기준 시장 전망치에 부합한다”며 “계열과 비계열의 동반성장과 경비 효율화를 통한 호실적으로 정리한다”고 말했다.

그는 “제일기획 주가가 연초 대비 13% 상승했는데 이는 글로벌 광고대행사 중 가장 높은 수준”이라며 “디지털 관련...

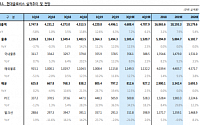

부진에도, 비계열 매출 증가에 따른 PCC 사업부문 고성장 및 기아차 인도공장 생산 개시 및 환율 수혜에 따른 CKD 부문이 성장을 주도이익 추정치 미세조정에 그침에 따라 목표주가 18.6만원 BUY 투자의견 유지삼성증권 김영호

삼성전자3Q19 Preview: 회복의 시작이다영업이익 7.4조원으로 당초 예상 상회반도체 재고감소 속도 빠르다2020년 디램 생산 bit growth...

김회재 대신증권 연구원은 “3분기 매출액은 전년 동기 대비 6% 증가한 1조3000억 원, 영업이익도 6% 오른 320억 원이 전망된다”며 “국내는 러시아 월드컵 효과 소멸되며 -8% 역성장 전망되나, 해외는 미국 하이네켄, 안나푸르나 등 비계열 대행 확대에 힘입어 12% 성장이 예상된다”고 했다.

2020년에는 호재에 따른 성장 모멘텀이 기대된다는 분석이다. 김...

아울러 “고마진 사업부인 PCC 부문에서 비계열 물량이 확대될 전망”이라며 “작년부터 북미 노선에서 북미 전기차 업체의 유럽ㆍ아시아 수출물량이 늘어난 가운데 올해부터는 북미ㆍ유럽 완성차들과 장기 계약물량이 본격적으로 반영되고 있다”고 주목했다. 이에 따라 PCC 부문의 매출액 비중은 작년 9%에서 올해는 11%대로 높아질 것으로 내다봤다.

아울러 “3분기 최대 영업이익을 달성할 전망”이라며 “PCC 사업 부문의 경우 비계열 화주 물량 수주로 지난해 같은 기간보다 외형 성장과 수익성 개선이 동시에 이뤄질 것”으로 예상했다.

그는 “글로벌 경기의 불확실성이 높아진 가운데 현대글로비스는 현대ㆍ기아차라는 든든한 계열 물량을 가지고 있어 안정적인 이익 창출이 가능하다”고 말했다.

이 회사의 영업이익은 전년 동기 대비 12.0% 증가했다.

회사 측은 "완성차 해상운송 비계열 물량 증가와 해외 물류 네트워크 확대를 통한 신규 사업으로 전년 대비 실적이 개선됐다"며 3분기에도 완성차 해운사업의 안정적 성장과 글로벌 3자 물류 영업 강화를 기반으로 견고한 실적을 유지할 전망"이라고 말했다.

이 연구원은 “지역별로는 유럽과 북미, 신흥시장을 중심으로 성장이 두드러졌고 계열과 비계열 광고주 모두 고른 성장을 보였다”며 “디지털, BTL 등 비전통적인 매체의 성장과 신규 광고주 영입이 외형성장을 견인했다”고 설명했다.

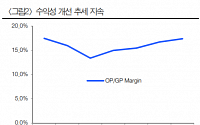

이어 “비용구조는 지난해부터 꾸준히 개선되는 모습을 보였으며 특히 경비의 효율적인 집행이 지속되면서 전년 동기...

물류 부문은 창고 및 내륙 운송업(W&D)과 비계열 물량의 개선에 기인해 수익성이 40%이상 개선될 것으로 예상되나, 석탄 부문의 감산 지속으로 자원개발 부문의 수익성은 반토막 날 것으로 관측된다. 물류 부문이 실적 개선을 이끌고 있지만 자원개발 사업이 이를 뒷받치지 못하는 모양새다.

삼성물산은 원자재 가격 부진으로 이익이 감소할 전망이다....

남효지 연구원은 19일 "이번 2분기 제일기획 영업이익은 전년 동기 대비 10% 늘어난 641억 원으로 높아진 컨센서스에 부합하는 실적을 기록할 전망"이라며 "국내는 지난해 스포츠 이벤트의 역기저 효과 회복, 해외는 비계열 광고주 물량 집행이 이어질 것"이라고 분석했다.

남 연구원은 "특히 지난해 중국에서 발굴한 대형 어카운트...

또 황 연구원은 닷컴 비즈니스와 이커머스 플랫폼 운영 대행 등의 디지털 사업과 더불어 비계열 신규 광고주의 개발 역시 지속적으로 이어지고 있다는 것을 긍정적으로 내다봤다.

그는 “플랫폼 비즈니스와 디지털 마케팅 수요 증가에 힘입은 꾸준한 외형성장세와 이에 수반되

는 이익 성장세에 발맞춰 주가흐름 역시 양호한 모습을 시현 중”이라며 “주가강세...

7% 상향PCC(완성차수송)사업부문 비계열 물량 증가로 성장을 견인할 전망CKD사업부문의 외형 및 수익성 확대 전망투자의견 : 매수 / 목표주가 21만원대신증권 양지환

한진좋아질 수 밖에 없다투자의견 매수, 목표주가 55,000원으로 신규 커버리지 개시2019년 택배사업 수익성 개선효과 본격화한진그룹 상속세 마련을 위한 핵심 기업으로 부각 전망투자의견...

이어 김 연구원은 “해외사업은 삼성전자 광고 대행 물량 지속과 비계열 물량 증가로 미국, 유럽, 중남미 지역 중심으로 안정적인 성장이 지속되고 있다”며 “비계열 광고주 영입 지속으로 연결 자회사의 비계열 비중은 지난해 32%에서 1분기 34%까지 확대됐다”고 말했다.

특히 김 연구원은 제일기획의 신성장 동력이 B2B와 이커머스가 될 것으로...

27일 한국신용평가 분석에 따르면 현행 공정거래법상 지주회사는 비계열 국내회사 지분을 5% 초과해 보유할 수 없다. 이에 SK그룹은 올해 말까지(SK디스커버리 지주회사 전환 이후 2년 이내) △SK건설(SK㈜ 지분율 44.5%, SK디스커버리 지분율 28.3%) 지분과 △SK신텍 소유 SK가스 지분(지분율 10.0%)에 대한 정리가 필요하다고 신평사는 분석했다.

SK가 SK건설 지분을...

나아가 국내외 비계열 광고주가 늘어난 점도 긍정적으로 평가했다.

김 연구원은 “연간 5000억 원을 집행하는 하이네켄 매체 대행 계약을 수주했고 국내에서는 SK하이닉스 기업광고를 수주 및 연장했다”며 “특히 해외 M&A 성과로 해외 비계열 GP는 325% 상승했다”고도 말했다.

![[종합] 현대글로비스, 영업익 2606억으로 전년비 39%↑…고른 성장세](https://img.etoday.co.kr/crop/200/125/1380896.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)