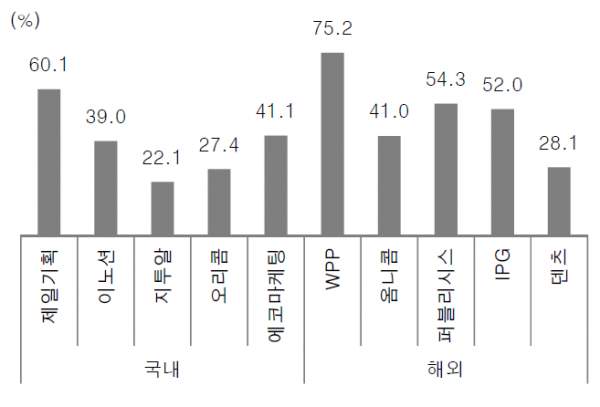

▲2018년 기준 국내외 주요 광고대행사 배당성향 비교. (출처=유안타증권 리서치센터)

유안타증권은 제일기획이 두 자릿수 배당을 유지할 수 있을 것으로 기대된다며 투자의견 ‘매수’와 배당 관련 포트폴리오 편입을 조언했다. 그러나 올해 주당순이익(EPS)을 8% 하향 조정했다며 목표주가를 기존 3만3500원에서 3만1000원으로 소폭 낮췄다.

박성호 유안타증권 연구원은 24일 “제일기획의 3분기 연결 실적은 영업이익 527억 원, 영업총이익 2842억 원으로 영업이익 기준 시장 전망치에 부합한다”며 “계열과 비계열의 동반성장과 경비 효율화를 통한 호실적으로 정리한다”고 말했다.

그는 “제일기획 주가가 연초 대비 13% 상승했는데 이는 글로벌 광고대행사 중 가장 높은 수준”이라며 “디지털 관련 투자확대에 따른 안정성장과 배당성향 60%에 달하는 주주환원정책 때문인 것으로 보인다”고 설명했다.

이어 “현 주가 기준 시가배당률은 3.4%로 추정된다”며 “제일기획 배당은 매년 두 자릿수 성장을 유지할 수 있을 것으로 기대돼 배당 관련 포트폴리오 편입에 적합한 회사로 판단한다”고 밝혔다.

박 연구원은 “연결 영업총이익 성장률은 8%를 기록해 2분기 13% 대비 악화됐지만 여전히 안정적 수준을 유지하고 있다”며 “계열광고주 성장은 7%, 비계열 광고주 성장은 12%를 각각 기록했다”고 분석했다.

이어 “본사는 일부 비계열 광고주 이탈로 인해 소폭 역성장했지만 해외는 북미ㆍ동남아를 제외하면 대부분 기대치에 부합하는 양호한 성장세를 유지하고 있다”며 “특히 유럽과 중국이 안정적 성장세를 유지하고 있어 긍정적”이라고 짚었다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[환율전망] “글로벌 약달러 및 위험선호 심리 회복 영향…1370원 중후반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2047879.jpg)

![[오늘의 증시 리포트] LG전자 2분기 실적, 가전 선방으로 서프라이즈](https://img.etoday.co.kr/crop/85/60/2047884.jpg)

![[오늘의 IR] POSCO홀딩스ㆍ삼성전자ㆍ압타바이오ㆍHK이노엔 등](https://img.etoday.co.kr/crop/85/60/2046493.jpg)

![김영훈 하나은행 자산관리그룹장 "자산관리 맛집 비결은 끊임없는 새로움" [은행의 별을 말한다⑪]](https://img.etoday.co.kr/crop/85/60/2047720.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)