▲제일기획-최대광고주인 삼성전자의 제품마케팅 지속과 비계열광고주의 광고집행으로 4월 및 5월에도 연계취급고가 늘어나고 있어 2/4분기 실적개선세도 이어질 것으로 판단됨. 스포츠 이벤트가 많은 2010년 대비 광고주들의 광고비 집행과 해외 로컬 광고주 개발 통한 성장 스토리도 유효.

▲온미디어-부진한 실적에도 불구하고 대주주 오리온의 동사 지분...

▲제일기획-최대광고주인 삼성전자의 제품마케팅 지속과 비계열광고주의 광고집행으로 4월 및 5월에도 연계취급고가 늘어나고 있어 2/4분기 실적개선세도 이어질 것으로 판단됨. 스포츠 이벤트가 많은 2010년 대비 광고주들의 광고비 집행과 해외 로컬 광고주 개발 통한 성장 스토리도 유효.

▲온미디어-부진한 실적에도 불구하고 대주주 오리온의 동사 지분...

▲추천제외종목-KCC

▲제일기획(신규)-최대광고주인 삼성전자의 제품마케팅 지속과 비계열광고주의 광고집행으로 4월 및 5월에도 연계취급고가 늘어나고 있어 2/4분기 실적개선세도 이어질 것으로 판단됨. 스포츠 이벤트가 많은 2010년 대비 광고주들의 광고비 집행과 해외 로컬 광고주 개발 통한 성장 스토리도 유효.

▲온미디어(신규)-부진한 실적에도...

손 연구원은 "2분기 실적은 최대 광고주인 삼성전자가 LED TV 및 휴대폰 신제품을 출시하며 적극적인 광고활동을 하고 있어 양호한 실적이 예상된다"며 "또한 홈플러스, 웅진코웨이, 동아제약 등 비계열 광고주의 광고집행 역시 활발한 점도 실적 전망에 대한 신뢰를 높여주는 요인"이라고 말했다.

그는 "시간이 지날수록 제일기획에...

이 애널리스트는 "게다가 구글, 애플 등 새로운 경쟁사의 등장으로 광고비 지출 요인은 증가하고 있다고 판단되며 웅진코웨이, 신한금융 등 지속적으로 비계열 광고주 개발에 성공하면서 고객기반 확대를 통한 안정적 수익기반이 확보하고 있다"고 평가했다.

그는 "해외부문 역시 미국, 유럽 등 기존 전략지역 이외의 동유럽, 중동, 아프리카 등...

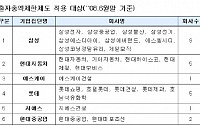

출자구조가 단순 투명한 지주회사 체제 전환을 촉진하기 위한 규제 완화와 관련 지주회사의 부채비율 200% 이내 제한 및 비계열회사 주식 5% 초과 보유금지가 폐지된다.

지주회사 설립과 전환시 행위제한요건을 충족하지 못한 경우 유예기간을 최대 4년(2년+2년)에서 최대 5년(3년+2년)으로 연장된다.

이와 관련 개정안은 주요 행위제한 요건으로는 지주회사의...

다음커뮤니케이션은 금융·여행 등 각 분야의 계열회사 및 비계열회사와 제휴계약을 체결하면서, 계열회사와 비계열회사를 차별 대우했다는 혐의가 있었지만 수입에의 기여도에 따른 차별에 가까운 것으로 판단돼 무혐의 처분을 받았다.

SK커뮤니케이션즈은 자사가 운영하는 싸이월드에 활용할 목적으로 컨텐츠 제공업체들과 컨텐츠 제공계약을 맺으며 과도한...

지주회사의 부채비율 200% 이내 제한 및 비계열회사 주식 5% 초과 보유금지를 폐지한다. 또한 지주회사 설립과 전환시 행위제한요건을 충족하지 못한 경우 유예기간을 최대 4년(2년+2년)에서 최대 5년(3년+2년)으로 연장한다.

단, 지주회사의 자회사 지분율 제한(상장 20%, 비상장 40% 이상 보유), 비금융 지주회사의 금융자회사 주식소유가 금지된다.

손자회사가...

우선 지주회사에 대한 부채비율 200% 제한 및 비계열회사 주식 5%이상 보유금지 조항을 폐지하고, 지주회사 전환시 행위제한요건을 충족하지 못한 경우 유예기간을 현재 최대 4년에서 5년으로 연장할 방침이다.

이에 따라 그동안 공정위가 유지하던 재벌그룹 관련 정책은 41개 집단에 대한 상호출자 및 채무보증 금지와 금융 및 보험사 의결권 제한 등만 남게 된다....

공정거래위원회는 30일 "지난 26일 전원회의를 열고, 롯데그룹 소속 계열사인 롯데쇼핑이 비계열 특수관계회사인 (주)유원실업과 계열회사인 (주)시네마통상을 부당하게 지원한 행위에 대해 시정명령과 함께 3억200만원의 과징금을 부과키로 의결했다"고 밝혔다.

공정위에 따르면 롯데쇼핑은 비계열 특수관계회사인 (주)유원실업에 수도권 소재 8개...

제외한 EV/EVITDA 는 4~5배 수준으로 정체되었으나 이익 감소세에 대한 우려가 불식된 지금 밸류에이션 지표 상승이 가능하다고 판단된다“고 전했다.

이어 “현 주가수준은 현대차 지분가치를 제외 시 EV/EBITDA 5.4배로 KRX Auto 지수 비계열 부품회사 평균과 유사한 수준으로, AS 부문의 높은 이익률을 고려 추가적인 지표 상승이 예상된다”고 덧붙였다.

박영호 대우증권 연구원은 "구속수감 2개월만에 보석 결정이 내려지며 여러 경영공백 상황이 점진적으로 해소될 것"이라며 "그동안 현대차와 동반 해외투자, 관련 계열 및 비계열 부품회사 주가에 미치던 부정적 영향이 어느정도 회복될 수 있을 것"으로 기대했다. 투자의견 '매수'에 목표가 10만4000원 유지.

특히 답보상태였던 유럽 투자안 등...

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)