현재 주가 기준 PBR 0.8배로 저평가 상태인 점에도 주목

△기업은행-순이자마진(NIM)은 은행업종 내 가장 안정적으로 관리되고 있으며 3%대의 배당수익률 보유로 배당주로서의 매력도 부각될 전망. PBR 0.5배 수준으로 타은행 대비 상대적으로 높은 ROE (7% 중반) 감안 시 벨류에이션 매력 존재 (당사 리서치센터 기준)

△LG생명과학-2/4분기 매출액과 영업이익은 각각 1...

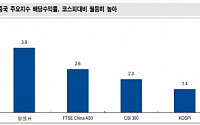

해당 관계자는 “배당주는 대체로 성장성이 정체됐거나 박스권 장세의 국가에서 주목받을 수 있는 섹터인데 중국은 아직까지 7%대로 높은 성장률을 보이고 있기 때문”이라며 “중국 기업들의 배당수익률이 전반적으로 높기 때문에 굳이 배당주를 찾기 보다는 성장주에 투자하는 것이 유리할 것”이라고 분석했다.

특히 중국 은행주에 대한 전망에서도 시각이...

현재 주가 기준 PBR 0.8배로 저평가 상태인 점에도 주목

△기업은행-순이자마진(NIM)은 은행업종 내 가장 안정적으로 관리되고 있으며 3%대의 배당수익률 보유로 배당주로서의 매력도 부각될 전망. PBR 0.5배 수준으로 타은행 대비 상대적으로 높은 ROE (7% 중반) 감안 시 벨류에이션 매력 존재 (당사 리서치센터 기준)

△LG생명과학-2/4분기 매출액과 영업이익은 각각 1...

◆대형주 추천종목

△기업은행-순이자마진(NIM)은 은행업종 내 가장 안정적으로 관리되고 있으며 3%대의 배당수익률 보유로 배당주로서의 매력도 부각될 전망. PBR 0.5배 수준으로 타은행 대비 상대적으로 높은 ROE (7% 중반) 감안 시 벨류에이션 매력 존재 (당사 리서치센터 기준)

△한화케미칼-화학 업황 개선과 태양광 사업부의 원가 경쟁력 향상으로 수익성 개선...

◆대형주 추천종목

△기업은행-순이자마진(NIM)은 은행업종 내 가장 안정적으로 관리되고 있으며 3%대의 배당수익률 보유로 배당주로서의 매력도 부각될 전망. PBR 0.5배 수준으로 타은행 대비 상대적으로 높은 ROE (7% 중반) 감안 시 벨류에이션 매력 존재 (당사 리서치센터 기준)

△한화케미칼-화학 업황 개선과 태양광 사업부의 원가 경쟁력 향상으로 수익성 개선...

메르스 등 최악의 상황은 지나간 것으로 판단된다”며“모바일 부문에 대한 성장 드라이브 강화로 올해 연간 취급고 성장률은 12.0%로 전년(6.6%)에 비해 크게 확대될 것이기 때문이다”고 설명했다.

박 연구원은 “실적의 저점 통과와 연말로 갈수록 배당주(배당수익률 4.0%)로서의 매력 제고 등으로 현주가 수준에서는 매수전략이 유효하다”고 내다봤다.

이 같은 정부·기관의 움직임은 기업의 사내유보금을 투자 또는 주주환원(배당)으로 유도하고 주식의 배당을 부각시키기 위한 것으로 올 하반기에도 배당주 관련 투자가 주목받을 예정이다.

NH투자증권은 이에 ‘New Harmony 배당플러스랩’을 하반기 유망 상품으로 추천하고 있다.

‘New Harmony 배당플러스랩’은 향후 배당이 증가할 것으로 예상되는 종목군에 투자하는...

대표적인 배당주 상품으로는 NH투자증권 ‘뉴 하모니 배당플러스 랩’과 ‘한국투자증권 피델리티 글로벌 배당 인컴 펀드’가 있다.

이들은 공통적으로 매년 꾸준히 높은 수준의 배당을 제공하는 기업을 편입해 수익을 낸다. 향후 배당성장이 예상되는 기업을 골라내는 작업도 병행한다.

지속적으로 고배당을 실시하는 기업이 대개 우량 기업이듯 이들을 편입한...

강현철 NH투자증권 연구원은 “단순히 주가가 많이 하락했다고 해서 정부가 발권력 동원과 거래자체를 정지하는 것은 시장의 신뢰성을 훼손하는 요인인데다, 중국 증시가 기술적 저점은 확보했지만 본격적인 상승 신호가 발생하지 않는 점에서 시장에 대해 중립적인 뷰를 유지한다”며 “중국 투자전략으로는 중국 배당주 투자는 좋아 보이지만, 중국 IPO 투자는...

C&S자산관리(032040)

- 건물 관리산업 안정적 성장 및 부동산 개발 기대

- 고배당주 이미지 훼손은 중간배당으로 회복 기대

- 해운대 비치골프앤리조트 성공가능성 증가 전망

안녕하세요. 무더위에 지친 투자자 여러분께 한 줄기 시원한 비처럼 수익을 드리고자 항상 노력하는 슈퍼찰리 입니다. 이번에 추천드릴 종목은 C&S자산관리 입니다.

C&S자산관리는...

한 자산운용사 펀드매니저는 “가을께 배당주에 투자하기에는 기준가격이 올라 부담이 될 수 있어 여름 투자가 유리한 측면이 있다”며 “다만 겨울까지 장기간 가져가야 하는 만큼 배당 수익률이 비교적 확정적인 대형 배당주 위주로 구성된 상품을 선택하는 것이 안전하다”고 조언했다.

KB투자증권은 대형 배당주의 경우 배당수익률 매력이 높아졌을 뿐만 아니라 시장의 방향이 중소형주로 쏠린 와중에도 배당만큼은 중소형주를 능가했다며 이같이 조언했다.

이와 함께 배당주 펀드에도 관심을 가져볼 만하다. 고 연구원은 “국내 주식형 펀드로 20거래일간 1조7475억원의 자금이 유입된 가운데, 지난해 하반기부터 배당 주식 펀드와 중소형 주식...

시스템 운용은 성과로 이어져 '미래에셋가치주포커스펀드' 이외에도 '미래에셋한국헬스케어펀드', '미래에셋고배당포커스펀드펀드'의 2년 수익률은 각각 121.75%, 51.18%를 나타내며 헬스케어펀드와 배당주 펀드 중 가장 높은 수익률을 기록 중이다.

중소형주섹터 중에서도 '미래에셋성장유망중소형주펀드'가 연초이후 54.49%로 수익률 상위를 기록하며 미래에셋...

2016년 3월 완료된다”며 “경영성과에 대한 평가와 이사 선임권을 놓고 3분기부터 넥슨-엔씨소프트 간 경영권 분쟁 이슈가 재점화될 것”이라고 예상했다.

이어 “넥슨은 주주가치 제고를 위한 자사주 매입, 배당 확대 등을 요구할 가능성이 높다”며 “2015년 예상 배당수익률은 1.4%로 게임업종에서 유일하게 배당주로서의 매력도 부각될 전망”이라고 덧붙였다.

연구원은 “지난주 글로벌 금융시장이 ‘긴축안 수용’쪽으로 결과를 예상했기 때문에 단기 충격이 불가피 하다”고 말했다.

곽병열 현대증권 연구원은 “코스피지수가 2000선 초반 전후로 충분히 조정이 된다면 중장기 투자자들에겐 좋은 매수 기회”라며 “저베타주, 배당주, 경기방어주 위주로 안정적이고 방어적인 포트폴리오를 추천한다”고 밝혔다.

넘어갔지만 채권단의 후퇴가능성은 높지 않고 그렉시트 여부를 둘러싸고 불투명한 협상 과정이 진행될 것”이라고 전망했다.

곽병열 현대증권 연구원은 “과거사례를 보면 충분한 가격조정 시(KOSPI 2000선 초반 전후) 중장기 투자자들에겐 좋은 매수 기회”라며 “저베타주, 배당주, 경기방어주 위주로 안정적이고 방어적인 포트폴리오를 추천한다”고 밝혔다.

가치주, 롱쇼트, 하이일드, 배당주, 해외주식, 뱅크론 등 다양한 영역의 금융상품을 전방위적으로 고려해 중국, 일본, 미국, 유럽 등 다양한 국가를 넘나드는 자산배분을 실시한다.

특히 리밸런싱 비용이 따로 들지 않는다는 점이 투자자에게 유리하다. 지수 급락 등 저평가 국면에서는 적극적인 레버리지로 초과수익을 추구한다. 실제로 올 초 KOSPI지수가 1900선까지...

2분기 이후 증설 모멘텀 시작으로 향후 3년간 고성장 전망

△GKL-외형 확장에 따른 실적개선과 고배당 성향의 배당주 관심 부각. 영종도 복합 리조트형 카지노 사업자 선정시 밸류에이션 재평가 기대

△롯데하이마트-점포 확대 마무리와 주요 제품 매출 성장으로 수익성 개선 본격화. 2분기 모바일 및 에어컨 판매 증가, 부동산 시장 회복의 수혜 전망

△대우증권...

2분기 이후 증설 모멘텀 시작으로 향후 3년간 고성장 전망

△GKL-외형 확장에 따른 실적개선과 고배당 성향의 배당주 관심 부각. 영종도 복합 리조트형 카지노 사업자 선정시 밸류에이션 재평가 기대

△롯데하이마트-점포 확대 마무리와 주요 제품 매출 성장으로 수익성 개선 본격화. 2분기 모바일 및 에어컨 판매 증가, 부동산 시장 회복의 수혜 전망

△대우증권...

2분기 이후 증설 모멘텀 시작으로 향후 3년간 고성장 전망

△GKL-외형 확장에 따른 실적개선과 고배당 성향의 배당주 관심 부각. 영종도 복합 리조트형 카지노 사업자 선정시 밸류에이션 재평가 기대

△롯데하이마트-점포 확대 마무리와 주요 제품 매출 성장으로 수익성 개선 본격화. 2분기 모바일 및 에어컨 판매 증가, 부동산 시장 회복의 수혜 전망

△대우증권...

![[하반기 유망 증권상품] NH투자증권 ‘뉴 하모니 배당플러스랩’](https://img.etoday.co.kr/crop/200/125/683874.jpg)

![[하반기 유망 증권상품] ‘배분·배당·가치株’ 담아라!](https://img.etoday.co.kr/crop/200/125/683807.jpg)

![[슈처찰리 추천주] 본격적인 시세분출 초읽기, 성공모델로 변신한 종목](https://img.etoday.co.kr/crop/200/125/679652.jpg)

![[여름 테마주 투자전략] 엘니뇨에 농산물 펀드 껑충… 늦가을 배당농사 풍년 예감](https://img.etoday.co.kr/crop/200/125/679497.jpg)

![[여름 테마주 투자전략] ‘중간 배당주’ 재미 쏠쏠∼ 휴가비 쌓이는 소리 들리네](https://img.etoday.co.kr/crop/200/125/679495.jpg)

![[랩어카운트] 신한금융투자 ‘신한명품 미래설계 1억랩’](https://img.etoday.co.kr/crop/200/125/660210.jpg)

![[내일 날씨] 전국 흐리고 무더위…남부·제주 장맛비](https://img.etoday.co.kr/crop/85/60/2048941.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)