박종현 이사는 ‘기후 시나리오 분석 및 넷제로·RE100 로드맵 수립’을 주제로, 마지막으로 심재경 파트너는 ESG보고서 인증 기준서 이해 및 인증 사례를 주제로 강연했다.

이번 강의를 주관한 강미라 삼일아카데미 파트너는 “앞으로는 핵심 토픽별 시간을 늘리고 수강생이 현장에서 전문가와 양방향 소통할 수 있도록 강의를 진행할 계획”이라며 “기업이...

봐요

박종현 다올투자증권 연구원

◇쏘카

SOCAR 2.0 강하고 분명하다

SOCAR 2.0 개막, 향후 1년간 전략적 투자 집중

투자의견 BUY, 목표주가 22,000원 커버리지 개시

최종경 흥국증권 연구원

◇삼성전자

돋보이는 밸류에이션 매력

DRAM 업황 방향성 감안하면 아쉬운 주가 움직임

든든한 현금을 기반으로 인프라 및 차세대 투자 진행

비메모리 사업은 히든 카드...

박종현 다올투자증권 연구원은 "최대주주 루하PE(프라이빗에쿼티)의 북미 전략이 7월 클리아랩 큐디엑스 인수 후 본격화될 전망"이라며 "내년 상반기 현지 클리아 진단 서비스 중 체외진단기기(IVD)를 LDT로 전환해 수익성이 개선될 예정"이라고 밝혔다.

LDT에 사용되는 서비스는 랩지노믹스 및 파트너 기업들의 제품이 기반이 될 예정이다....

환입 예상돼 실적 개선 요인 될 것으로 보여

5년 후 AI 서버 메모리 비중 38%로 2배 이상 확대 전망

김동원 KB증권 연구원

◇ 한올바이오파마

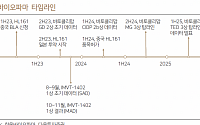

IMVT-1402 임상 1상 결과 업데이트. 4가지 목표 모두 충족

11월 MAD 추가데이터에 따라 자가 투여 가능 치료제로서 입지 부각 기대

신약 가치 8000억 원으로 산정 단순시가총액 2조3000억 원 기대

박종현 다올투자증권 연구원

퍼즐

박종현 다올투자증권 연구원

◇ESR켄달스퀘어리츠

아직 시간이 필요해

여전히 어려운 물류센터 시장

2024년 말까지 유지 가능한 DPS

이은상 NH투자증권 연구원

◇HPSP

높은 진입장벽은 실적으로 증명될 것

하반기에도 우수한 실적 유지

내년 메모리향 비중 의미있는 상승 전망

목표주가 43,000원으로 상향

김광진 한화투자증권 연구원

◇한화시스템...

박종현 다올투자증권 연구원은 “클래시스는 미용 의료기기 업체 이루다 지분을 주당 1만1000원에 지분 18%를 취득했다”면서 “4일 종가 대비 11% 할증된 가격으로 올해 컨센서스 PER 기준 25.5배인데, 국내 미용 의료기기 업체들의 올해 컨센서스 PER가 27.3배라는 점을 감안할 때 합리적 수준”이라고 전했다.

이어 박 연구원은 “이번 인수를 통해 클래시스와...

Vision Keynote

유상 증자 관련

유상증자를 통한 주주 가치 희석되나, AI 의료 사업에 대한 장기 비전 제공

박종현 다올투자 연구원

◇NAVER

AI컨퍼런스 후기: 명확한 청사진, 관건은 성능

하이퍼클로바X를 포함한 다양한 서비스 공개

Cue로 진화하는 검색서비스

커머스, AI와 솔루션으로 성장과 수익성의 두마리 토끼를 잡을 것

정호윤 한국투자 연구원

◇NAVER...

기대

박종현 다올투자증권 연구원

◇ LX인터내셔널

2분기 실적 시장 컨센서스 하회

자원 부문 석탄 가격 하락에도 인도네시아 GAM 석탄 증산 및 로열티 하락으로 개선

2024년 영업이익 6365억 원 전망 인도네시아 및 중국 석탄 증산 및 한국유리공업, 포승그린파워 실적 온기 반영

김동양 NH투자증권 연구원

◇ 유한양행

2분기 실적 시장 기대치 크게 상회...

◇삼성전자

D램 수익성 개선 가시화

4분기부터 HBM 공급 본격화

2024E HBM 매출비중 18%로 확대

D램 바닥 확인, 4분기 반도체 흑자전환 예상

김동원 외3 KB증권

◇디오

확실한 방향성

중국과 미국 매출 반등에 힘입어 2Q23E 매출액 및 영업이익 컨센서스 부합

중국 VBP 개시 및 미국 DSO 계약에 따라 매출 확대 기대

박종현 다올투자증권

◇비엠티

누이가...

찹쌀과 우유, 전지분유, 유크림 등 주재료들은 모두 국산이며 우유 함량이 최대 65%로 국내 아이스크림 중 최고 수준이다.

박종현 GS샵 푸드팀 상품기획자는 “이번 방송은 올해 여름 단 한 번만 진행돼 구매를 원한다면 반드시 본방사수를 추천한다”면서 “부모님과 방학 기간 자녀들 간식으로 최고의 선택이 될 것”이라고 말했다.

박종현 다올투자증권 연구원은 "중국 바토클리맙 BLA를 올해 상반기 제출할 예정”이라며 “내년 상반기 중 품목 허가가 기대되나, 바토클리맙 중국에서 Breakthrough 치료제로 선정된 바 있어 연내 허가도 기대된다”고 전했다.

이어 “중국 MG 유병 환자는 약 20만명으로 중국 바토클리맙 가치는 2000억 원”이라며 “차세대 FcRn 항체 치료제 IMVT-1402...

Pitch1H23E 바토클리맙 중국 BLA 제출 예정

신규물질 IMVT1402 미국 1상 탑라인 결과 2023.8-9월 중 확인

경쟁사 비브가르트 호실적에 따라 FcRn 치료제 시장성 재차 확인

박종현 다올투자증권

◇동화약품

실적레벨이 달라졌다

매출과 영업이익 대폭 성장

판콜, 잇치 ?폭 성장. 영업이익 증가에 주목

기업가치 성장, 주가는 저평가, 단기 관점에서 접근 필요...

2023년은 글로벌 진출의 원년

박종현 다올투자증권

◇덴티움

예견된 부진. 2분기부터가 진짜다

1Q23P 영업이익 당사추정치 및 시장 컨센서스 -31%, -21% 하회

중국 COVID19 재확산 및 VBP를 앞둔 재고 감축, 그리고 러시아 재고 이슈로 매출액 추정치 대비 하회

박종현 다올투자증권

◇크래프톤

신작 공백을 채워줄 실적, 인도, AI

부족하다고 느꼈던 성장...

박종현 다올투자증권 연구원은 “휴젤 1분기 매출액 710억 원, 영업이익 222억 원 달성으로 컨센서스를 하회할 전망”이라면서 “컨센서스 하회 사유는 중국향 선적이 진행되지 않음에 따라 아시아 톡신 매출이 부진하고, 사환제약 현지 재고 수준에 따라 매출 확대를 기대한다”고 설명했다.

이어 박 연구원은 “올해 관건은 중국 리오프닝에 따른 사환제약향...

◇기아

나는 성장주다

호실적에 대한 기대감 가시화

적극적인 주주환원에도 불구하고 P/E 4.9배

조희승 하이투자증권

◇파마리서치

밸류 디스카운트 요소 해소 중

리쥬란 해외 영업 본격화

박종현 다올투자증권

◇SK렌터카

SK그룹 모빌리티 주력 기업

1분기 양호한 실적 전망

올해도 견조한 실적 모멘텀 지속 가능할 것

박종렬 흥국증권

◇GS건설...

기대

박종현 다올투자증권 연구원

◇ CJ제일제당

지난해 4분기 대한통운 제외 영업이익 1232억 원 기록, 영업이익 감소 원인은 F&C 부문 영업적자폭 확대

올해 1분기, 바이오 시황 다운 사이클로 바이오 실적 부진 예상되나 해외식품 꾸준한 성장률 보일 전망

밸류에이션 측면에서는 이미 매력적인 구간 진입

박찬솔 SK증권 연구원

◇ 대웅제약

4분기...

수신 경쟁력 유지 여부

수신 경쟁력과 대출 규제 완화로 2023년 성장률 회복 기대

업사이드 리스크 대비 필요

은경완 신한투자증권 연구원

◇한올바이오파마

Immunovant와 주가 괴리 해소 필요한 시점

1분기말 중국 임상 3상 결과에 주목

FcRn 항체 치료제 시장성 확인했던 2022년

안정적인 현금 유동성

박종현 다올투자증권 연구원

◇삼성전기

악재에...

![[오늘의 증시리포트] "삼성전자, 돋보이는 밸류에이션 매력"](https://img.etoday.co.kr/crop/200/125/1954715.jpg)

![[오늘의 증시 리포트] “SK네트웍스, 주주환원정책 강화 기대”](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] "LG전자, 내년 최대실적 예상"](https://img.etoday.co.kr/crop/200/125/1932729.jpg)

![[오늘의 증시 리포트] "S-Oil, 3분기 서프라이즈 실적 가능"](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

![[오늘의 증시 리포트] "NAVER, 광고·커머스 강력한 시너지 효과 예상"](https://img.etoday.co.kr/crop/200/125/1914243.jpg)

![[오늘의 증시 리포트] "S-Oil, 3분기 영업이익 2분기 대비 1872% 증가 전망"](https://img.etoday.co.kr/crop/200/125/1911485.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 HBM 공급 본격화](https://img.etoday.co.kr/crop/200/125/1895180.jpg)

![[오늘의 증시 리포트] “원익IPS, 단기 수주 모멘텀 둔화 구간 진입”](https://img.etoday.co.kr/crop/200/125/1885168.jpg)

![[오늘의 증시 리포트] “현대백화점, 모멘텀은 부족하나, 주가는 저평가 상태”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[오늘의 증시 리포트] “기아, 호실적 기대감 가시화”](https://img.etoday.co.kr/crop/200/125/1870005.jpg)

![[오늘의 증시 리포트] “지역난방공사, 도시가스 요금 동결 시 7월까지 부진 지속 전망”](https://img.etoday.co.kr/crop/200/125/1852854.jpg)

![[오늘의 증시 리포트] "삼성물산, 2023년 하방경직성 커져"](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

![[시론] ‘불법파견’ 경고한 아리셀 참사](https://img.etoday.co.kr/crop/85/60/2048413.jpg)

![[노트북 너머] '기재부 약진' 바라보는 기재부 공무원들](https://img.etoday.co.kr/crop/85/60/2048167.jpg)

![[노무, 톡!] 채용내정자 서면해고는 ‘부당’](https://img.etoday.co.kr/crop/85/60/2048410.jpg)

![[이투데이 말투데이] 담대심소(膽大心小)/온 디바이스 AI](https://img.etoday.co.kr/crop/85/60/2048417.jpg)

![[과학세상] 스트레스 받는 당신 ‘운동’이 답](https://img.etoday.co.kr/crop/85/60/2048411.jpg)

![[날씨] 전국에 강한 장맛비…수도권 시간당 30㎜·최대 120㎜](https://img.etoday.co.kr/crop/85/60/2048386.jpg)

![“가스라이팅 등 정서적 폭력 늘어...'피해자 회복'에 중점 둬야” [학교는, 지금 ②]](https://img.etoday.co.kr/crop/85/60/2046820.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2048356.jpg)

![삼성전자, 노조 총파업에도 52주 신고가 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2048345.jpg)