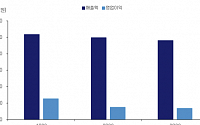

카카오게임즈는 2.30% 소폭 끌어 올렸고, 네오위즈도 영업이익을 흑자전환 했지만 시장 기대치에 못 미쳤다. 위메이드·넷마블은 3분기 적자로 전환했다. 크래프톤은 28.2% 감소, NHN은 70.3% 줄었고, 컴투스는 87.7% 급락했다.

4분기 실적 전망도 그리 밝지 않다. 하반기 기대작들의 장기 흥행 실패와 리오프닝 등의 영향으로 성장을 이루지 못했다는 평가가 나오고 있다....

연구원

◇ 네오위즈

3분기 실적은 매출액은 전망치에 부합, 영업이익은 소폭 밑돌아

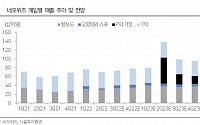

‘P의거짓’ 출시 후 2년간 판매량 200만 장 예상

상대적 신규 IP, 해당 장르 세컨드 무버, PS5 판매량에 기대야 한다는 점 고려

차기작 개발 기간 동안 꾸준한 매출 견인 가능할 것으로 예상

지스타 행사를 통해 국내 대중에게 최초로 ‘P의거짓’ 공개되면서 퀄리티 검증 이뤄질...

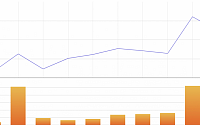

네오위즈는 3분기 매출 749억 원, 영업이익 52억 원을 기록했다고 10일 밝혔다. 전년 동기 대비 매출액은 22% 성장, 영업이익은 흑자 전환한 수치다. 당기순이익은 81억 원으로 지난해 같은 기간보다 6% 감소했다.

모바일 게임 부문 매출은 364억 원으로 전년 동기 대비 14% 증가했다. 네오위즈는 힐링 모바일 방치형 게임 ‘고양이와 스프’가 출시 1주년을 맞아...

다음 달 2일 카카오게임즈, 8일 NHN, 9일 펄어비스, 10일 네오위즈와 크래프톤, 11일 엔씨소프트 등 일정이 공시된 상태다. 많은 게임사가 부진한 성적표를 내놓을 것이라는 관측이 많다.

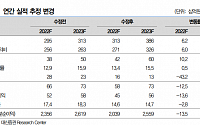

엔씨소프트의 증권가 전망은 매출액 5727억 원, 영업이익 1042억 원 수준이다. 그러나 리니지2M의 부진이 커 시장 전망치보다 낮은 실적을 거둘 것으로 보인다.

넷마블은 매출 6941억...

연구원

◇네오위즈

판은 깔렸다

변화에 앞서 나가는 회사

3분기 웹 보드 트래픽 반등 확인

AAA 게임 IP 보유로 밸류에이션 재조정 필요

최승호 상상인증권 연구원

◇엔씨소프트

엔씨, TL로 의문부호를 날려라!

파이널 엔씨소프트: TL

심심한 올해, 두근두근 내년

게임 개발역량을 TL로 증명해야만 한다

최승호 상상인증권 연구원

◇위메이드

WE MADE the future...

네오위즈가 개발 중인 ‘P의 거짓’ 역시 8월 독일 쾰른에서 열린 세계 3대 게임쇼 ‘게임스컴 2022’에서 △최고의 액션 어드벤처 △최고의 롤플레잉 △가장 기대되는 플레이스테이션 게임 등 3개 상을 받으며 주목받고 있다.

잘 알려진 자사 IP를 통한 신작들도 약진한다. 지난 8월 국내에 출시된 컴투스 신작 ‘서머너즈 워: 크로니클’은 4분기부터 북미와 유럽...

◇네오위즈

웹보드 규제 완화와 기존작 반등

3Q22 Preview: 웹보드 규제 완화 영향 및 기존작 반등

안정적인 실적 및 대형 신작 기대감 지속 전망

투자의견 ‘매수’ 및 목표주가 61,000원 유지

강석오 신한금투

◇GS리테일

3Q22 Preview: 좋은 것과 나쁜 것

3Q22 Preview: 좋은 것과 나쁜 것

투자의견 Hold, 목표주가 29,000원 유지

오린아 이베스트

◇삼성물산...

다올투자증권은 네오위즈가 신작 게임 기대치가 높아졌고, 현재 서비스 중인 게임 매출이 호조인 것에 비해 현재 주가는 저평가돼있다고 분석했다. 이에 매수 의견을 유지하면서 목표주가는 4만8000원으로 대폭 상향했다.

김하정 다올투자증권 연구원은 “신작 ‘P의 거짓’ 추정치 상향과 모바일 게임 ‘고양이와 스프’의 매출 호조를 반영해 목표주가를 26...

유안타증권

◇네오위즈

실적 개선과 글로벌 흥행 모멘텀

투자의견 BUY, 목표주가 64,000원으로 분석 재개

이창영 유안타증권

◇크래프톤

해외에서 직접 만든다

콘솔 게임의 높은 문턱, 넘을 수 있을까?

3분기 실적

이창영 유안타증권

◇엔씨소프트

북미 유럽 경험이 가장 많다

변화의 가치

3분기 실적

이창영 유안타증권

◇컴투스

서머너즈 워 크로니클...

데크플레이트 매출은 빠르게 증가 중

2022년 호실적 기대

김재윤 한국IR협의회(리서치) 연구원

◇네오위즈

신작 기대감과 함께 견고한 하반기 실적

투자의견 매수, 목표주가 5만3000원으로 상향, Top-Pick 의견 유지

기존 탑라인 매출 견조. 하반기 실적 이어갈 것

게임스컴에서 확인된 신작 기대감

이지은 대신증권 연구원

◇KT

인내가 필요한 시점...

이 같은 관심을 받고있는 게임은 다름 아닌 국내 게임사 ‘네오위즈’가 만든 ‘P의 거짓(Lies of P)’입니다.

‘P의 거짓’은 지난해 5월 스토리 트레일러 영상을 공개하면서 대중의 관심을 끌기 시작했습니다. 이번 ‘2022 게임스컴(게임스컴)’에서 12분 분량의 새로운 게임플레이 트레일러를 공개하면서 다시 한번 큰 관심을 받고 있죠. 이 같은 관심을 증명하듯...

제품

분자진단 매출감소, 다중 감염진단장비 수출 추진, 프로바이오틱스 매출 증가

3분기도 2분기와 유사한 수준의 영업실적 전망된다

하태기 상상인증권 연구원

◇네오위즈

'P의 거짓' 기대감 고조

투자의견 매수, 목표주가 39,000원으로 상향, Top-pick 의견 유지

쉬어가는 2분기. 탑라인의 비수기 & 자회사 실적 부진 영향

이지은 대신증권 연구원

대신증권은 네오위즈에 대해 웹보드 게임 매출 증가가 기대된다면서 투자의견 매수와 목표주가 3만5000원을 제안했다.

이지은 대신증권 연구원은 3일 "올해 2월 웹보드 게임 규제 완화(월 결제 한도 50만 원→70만 원 상향) 내용의 게임법 시행령 예고 후 내용이 검토 중이지만 정권 교체 등이 맞물리며 시행이 지연되고 있다"면서 "하지만 6월...

보험 규제 변화 매우 긍정적인 효과 예상

2022년도 사차익 개선으로 증익 기대할 수 있을 듯

이홍재 하나금투

투자의견 ‘매수’, 목표주가 6600원

◇네오위즈

윤곽을 드러내는 블록체인 플랫폼 사업

네오위즈 그룹, 투 트랙의 블록체인 플랫폼 사업

웹보드 게임 규제 완화 시 실적 개선 기대

이지은 대신증권

투자의견 ‘매수’, 목표주가 3만5000원

위메이드(-47%), 컴투스(-22%), 네오위즈(-26%), 조이시티(-14%) 등의 주가도 일제히 하락세를 나타냈다.

게임주들은 실적발표 시즌을 맞아 P2E(Play to Earn) 열풍 속에 집중적인 관심을 받았으나, 막상 뚜껑을 열어보니 아직 수익성이 약하다는 지적을 받으며 주가가 하락했다.

P2E 선두주자 위메이드는 암호화폐 매각 이익을 제외하면 P2E 수익이 턱없이...

◇네오위즈

변화의 원년

4Q21 Review: 영업이익 59억 원 기록

변화의 원년-블록체인과 플랫폼 다각화

강석오 흥국증권 연구원

◇웹젠

출시 효과 기대

4Q21 Review: 영업이익 262억 원 기록

출시 효과 기대

강석오 흥국증권 연구원

◇더블유게임즈

신사업 진출 통한 성장 기대

4Q21 REview: 영업이익 429억 원 기록

신사업 진출 통한 성장 기대

강석오...

![[오늘의 증시 리포트] “LG이노텍, 확장현실 최대 수혜주…2024년 2세대 XR로 폭발적 성장”](https://img.etoday.co.kr/crop/200/125/1817552.jpg)

![[K게임 재미있습니까 中] 과도한 과금 유도ㆍ운영 미숙에…실적은 추풍낙엽](https://img.etoday.co.kr/crop/200/125/1814064.jpg)

![[오늘의 증시 리포트] “크래프톤, 기초 체력이 가장 높은 게임사”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[오늘의 증시 리포트] “HMM, 4분기부터 실적 급감”](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

![[오늘의 증시 리포트] “삼성전자, 3분기 반도체 부진으로 기대 이하”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

![[오늘의 증시 리포트] “삼성SDI, 3분기 호조...전기차 원통형 배터리 매출 증가”](https://img.etoday.co.kr/crop/200/125/1798717.jpg)

![[이슈크래커] 글로벌 시장 도전하는 K게임…‘게임스컴’서 눈도장](https://img.etoday.co.kr/crop/200/125/1790847.jpg)

![[오늘의 증시 리포트] (6/3)](https://img.etoday.co.kr/crop/200/125/1758256.jpg)

![[오늘의 증시 리포트] (3/4)](https://img.etoday.co.kr/crop/200/125/1724551.jpg)

![[오늘의 증시 리포트] (2/10)](https://img.etoday.co.kr/crop/200/125/1704853.jpg)

![[시론] ‘불법파견’ 경고한 아리셀 참사](https://img.etoday.co.kr/crop/85/60/2048413.jpg)

![[노트북 너머] '기재부 약진' 바라보는 기재부 공무원들](https://img.etoday.co.kr/crop/85/60/2048167.jpg)

![[노무, 톡!] 채용내정자 서면해고는 ‘부당’](https://img.etoday.co.kr/crop/85/60/2048410.jpg)

![[이투데이 말투데이] 담대심소(膽大心小)/온 디바이스 AI](https://img.etoday.co.kr/crop/85/60/2048417.jpg)

![[과학세상] 스트레스 받는 당신 ‘운동’이 답](https://img.etoday.co.kr/crop/85/60/2048411.jpg)

![“가스라이팅 등 정서적 폭력 늘어...'피해자 회복'에 중점 둬야” [학교는, 지금 ②]](https://img.etoday.co.kr/crop/85/60/2046820.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2048356.jpg)

![삼성전자, 노조 총파업에도 52주 신고가 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2048345.jpg)