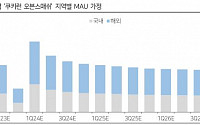

![[오늘의 증시 리포트] “네오위즈, 빠르면 이번 주…평점 공개가 중요하다”](https://img.etoday.co.kr/crop/200/125/1927031.jpg)

![[오늘의 증시 리포트] "NAVER, 광고·커머스 강력한 시너지 효과 예상"](https://img.etoday.co.kr/crop/200/125/1914243.jpg)

![[오늘의 증시 리포트] “한온시스템, 가격 협상력을 바탕으로 실적 정상화”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

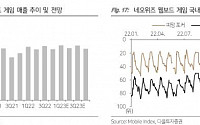

![[특징주] 크래프톤, 모바일 매출 감소 우려에 하락세](https://img.etoday.co.kr/crop/200/125/1915209.jpg)

![[오늘의 증시 리포트] “현대차, 하방 우려 대비 너무 높은 상방”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

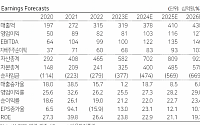

![[오늘의 증시 리포트] LG유플러스, 26년까지 연평균 영업익 10% 성장 전망](https://img.etoday.co.kr/crop/200/125/1893154.jpg)

![[오늘의 증시 리포트] “현대백화점, 모멘텀은 부족하나, 주가는 저평가 상태”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[오늘의 증시 리포트] “현대일렉트릭, 수주 가이던스 상향…분위기 좋다”](https://img.etoday.co.kr/crop/200/125/1874093.jpg)

![[오늘의 증시 리포트] "삼성전자, 반도체 업황 바닥 접근, 최악 실적 악화 국면 지나는 중"](https://img.etoday.co.kr/crop/200/125/1871639.jpg)

![[오늘의 증시 리포트] “기아, 호실적 기대감 가시화”](https://img.etoday.co.kr/crop/200/125/1870005.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] SG세계물산, 정부 "12년 만 서울 대규모 그린벨트 풀어 주택 공급"...관악구 토지 보유 부각](https://img.etoday.co.kr/crop/85/60/2061940.jpg)

![서울·수도권 신규택지 후보지 8만 가구 발표…지방 미분양 CR리츠 도입 [8·8 공급대책]](https://img.etoday.co.kr/crop/85/60/2060889.jpg)

![서울 비아파트 ‘무제한’ 공공 신축매입 시행…분양전환형 5만 가구 공급 [8·8 공급대책]](https://img.etoday.co.kr/crop/85/60/2057440.jpg)

![정비사업 속도 높이고 수도권 ‘22조’ 미분양 공공택지 정부가 매입 보장 [8·8 공급대책]](https://img.etoday.co.kr/crop/85/60/2039244.jpg)

마켓 뉴스

오늘의 상승종목

![[정치대학] '정치 일타강사' 박성민 "영수회담 성사 가능성 없다"](https://img.etoday.co.kr/crop/300/170/2061601.jpg)

![민주당, '채해병특검법' 세번째 발의 [포토]](https://img.etoday.co.kr/crop/300/190/2061914.jpg)