장점

김경민 하나금융투자

효성티앤씨

목표시총 5조 원. 우리는 지금 모두 텐베거를 입고 있다

1Q21 영업이익, 컨센 33% 상회. 사상 최대치 경신

2Q21 영업이익, 전분기대비 +28% 추가 개선 전망

중국 Huafon 대비 할인폭 완전 축소해 TP 상향

윤재성 하나금융투자

에이프로

2차전지 제조 핵심 장비로 올해부터 실적 폭발

국내 최초 활성화공정 설비 장비 핵심...

5조 원으로 상향

실적 추정치 상향했지만 목표주가는 괴리율 감안해 유지

김경민 외3 하나금융투자

NAVER

커머스 뿐만 아니라 비 커머스도 고른 성장

전 부문 고른 성장을 보여주며 기대치에 부합하는 실적 기록

투자의견 BUY유지하고 목표주가는 48만 원으로 상향

최진성 케이프증권

NAVER

오랜만에 눈에 띈 광고부문

커머스 부문은 여전히 질적 양적 성장 중...

영업이익은 예상 부합

컨퍼런스콜 내용이 딱히 나쁘지 않았지만 주가는 하락

P, Q, C 중에서 P의 추가 상승 기대를 반영해 실적 추정 상향

반도체 대형주 최선호주로 SK하이닉스 유지

김경민 하나금융투자

LG디스플레이

액정표시장치(LCD)의 부활과 유기발광다이오드(OLED) 수익성 개선, 주당순자산비율(PBR) 1배까지 편안한 기다림

1분기 LCD 가격 상승 및 OLED...

주요 내용: 2분기 이후 PCTC 부문의 큰 폭 성장 기대

송선재 하나금융투자

티씨케이

반도체 공급사의 증설 발표와 장비사의 호실적이 티씨케이 주가 견인

2021년 1분기 잠정 실적은 하나금융투자 추정치에 부합

2021년 분기별 매출은 1분기 < 2분기 < 3분기 < 4분기 전망

고객사의 부품/서비스 매출 호조 반영해 티씨케이 목표 주가 상향

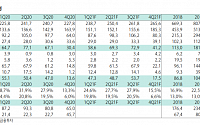

김경민 하나금융투자

매수(Buy), 목표주가 1만6000원 유지1Q21 Preview: 연간 영업이익 1조 원 달성을 위한 첫 걸음김회재 대신증권

티씨케이미국 반도체 장비주와 주가 동반 상승미국의 반도체 리쇼어링 환경이 티씨케이 주가 상승 견인1Q 매출 626억 원(+22% 전년대비), 영업이익 234억 원(+28% 전년대비) 전망목표주가를 20만 원에서 24만 원으로 상향 조정김경민 하나금융투자

김경민 연구원은 "감가상각 기간 변경 이슈로 4만8900원까지 하락한 후 어제 종가 기준 5만5900원까지 반등했다"며 "최근 반등 요인은 텍사스 한파 이후 NXP와 삼성전자 등의 Fab이 가동을 중단하며 비메모리 분야의 파운드리 공급 부족이 심화하면서 파운드리 기업들이 더 많은 수주를 받을 수 있는 환경이 조성됐기 때문이다"고 분석했다....

하나금투

이노션예상보다 천천히 갈 뿐이지투자의견 매수(Buy), 목표주가 90,000원 유지1Q21 Preview: 기대했던 캡티브 특수는 2Q부터김회재 대신증권

삼성전자수요 양호한데 칩 부족 우려가 주가에 부담삼성전자는 4월 7일 오전에 1Q21 영업(잠정)실적(공정공시)을 발표삼성전자의 호실적에도 불구하고 주가는 전일 대비 -0.47%로 마감김경민 외3 하나금투

전방산업 설비투자 기대1Q21 매출과 영업이익은 각각 2552억 원, 204억 원 추정한국 장비 공급사 중에 대장주로서의 역할 지속 기대김경민 하나금융투자

KG모빌리언스대장임에도 불구하고 가장 싼 종합 결제 PG사투자의견 ‘BUY’, 목표주가 1만4600원으로 커버리지 개시NAVER, 11번가 등 대형 가맹점 중심 고성장 전망2021년 매출액 3345억 원, 영업이익...

1일 김경민 연구원은 “메모리 계약가격 중에 Server DRAM의 2분기 가격 전망이 기존 (13~18% 상승) 대비 높은 20% 상승하는 것으로 상향 조정되었으나 2주 전부터 현물가격이 하락하기 시작했다는 점이 메모리 반도체 관련주의 투자 심리에 부담 요인으로 작용한 것으로 추정된다”고 말했다.

그는 “2013년이나 지금이나 한결같은 점은 현물가격이...

Upside 109%Conviction BUY를 제시하는 수 많은 이유들윤재성 하나금융투자

테크윙연초 대비 주가 부진해 오히려 기회지난 2개월 동안 주가는 뚜렷하게 상승하지 못한 상황1Q21 매출 410억 원, 영업이익 70억 원 전망2021년 매출 3033억 원, 영업이익 594억 원 전망김경민 하나금융투자1599487:CENTER]

인트론바이오우리는 답을 찾을 것이다. 늘 그랬듯이기업개요...

전망김경민 하나금투

LG이노텍1Q21 Preview: 좋은 분위기, 계속 이어간다1분기 기준 역대 최대 영업이익북미 고객사, 점유율 역대 최고 수준전방산업의 다양화, 매수 추천조철희 한국투자

마이크로디지탈바이오 산업 대표 소부장을 찾아라!대기업 본격 진출로 체계적 산업 생태계 구축될 것일회용 세포배양 시스템에 주목하자이건재 IBK

LG생활건강마음 편한...

김경민 카이스트 신소재공학과 교수는 “(인텔 파운드리 진출은) 삼성전자에 당연히 타격이 간다”며 “주요 고객사 후보군 중 하나였던 인텔의 포지션이 ‘경쟁자’로 뒤바뀌는 것이기 때문”이라고 말했다.

"역대급 설비투자"…韓·美·대만 파운드리 패권 놓고 '각축전

반도체산업 내 ‘뜨거운 감자’로 떠오른 파운드리 부문에서 한국, 미국, 대만...

전망김경민 하나금투

알체라국내 인공지능(AI) 영상인식 분야 절대 강자, 주목할 시점이상상황 감지+얼굴인식 AI 기술 선도기업적용 분야 무궁무진, 레퍼런스 확보 기반 고성장 전망인공지능 영상인식 기술 → 메타버스 시장 성장 동반자최재호 외2 하나금투

PI첨단소재예상보다도 더 좋은 업황, 목표주가 상향목표주가 6만4000원으로 기존 대비...

김경민 연구원은 “지난해 매출액은 전년 대비 18.2% 증가한 2014억 원, 영업이익은 21.4% 늘어난 779억 원을 기록했다”며 “5G 스마트폰용, 프로세서 내재화 연구 개발 수요로 소켓 출하가 견조하게 나타났다”고 분석했다.

김 연구원은 “리노공업의 실적 지표 중에서는 매출이 가장 중요하다”며 “영업이익률은 분기별로 크게 달라지지 않고, 순이익에...

김경민 하나금융투자 연구원은 "이번 목표 주가 상향에는 실적 추정 상향 조정을 반영했다"며 "내년 예상 매출, 영업이익, 순이익 추정치를 3144억 원, 1182억 원, 954억 원으로 높였다"고 설명했다.

김 연구원은 "대외 환경이 가장 어려울 때에도 매출이 역성장하지 않았다"며 "최근 5년 동안 최대 위기는 2019년 무역분쟁과...

![[개장전] 증권사 추천주(4/14)](https://img.etoday.co.kr/crop/200/125/1606928.jpg)

![[개장전] 증권사 추천주(4/13)](https://img.etoday.co.kr/crop/200/125/1604576.jpg)

![[개장전] 증권사 추천주(4/5)](https://img.etoday.co.kr/crop/200/125/1599487.jpg)

![[개장전] 증권사 추천주(3/25)](https://img.etoday.co.kr/crop/200/125/1597102.jpg)

![[개장전] 증권사 추천주(3/22)](https://img.etoday.co.kr/crop/200/125/1594512.jpg)

![[내일날씨] 전국에 장맛비…서울 120㎜·경기 남부 150㎜ 이상](https://img.etoday.co.kr/crop/85/60/2048334.jpg)

![한국 전기차와 배터리가 떠오른다. 2차전지 향후 주목할 모멘텀 알려드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/zuGmp6pR9F8/mqdefault.jpg)

![[찐코노미] 대륙을 넘는 K배터리 위력?…미 대선 결과가 줄 영향은](https://img.etoday.co.kr/crop/300/170/2048973.jpg)

![첫 TV토론회 참석한 나경원-윤상현-원희룡-한동훈 [포토]](https://img.etoday.co.kr/crop/300/190/2048947.jpg)