![[논현로] 민주당엔 민주가 없다](https://img.etoday.co.kr/crop/200/125/2037380.jpg)

![[데스크 시각] 한국 경제, 뿌리깊은 나무가 필요하다](https://img.etoday.co.kr/crop/200/125/2032659.jpg)

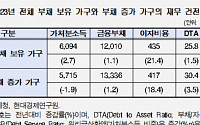

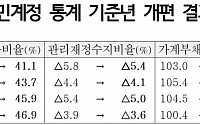

![가계신용·가계대출, 역대 두 번째 동시 감소…기타대출 2년6개월째 줄어 [종합]](https://img.etoday.co.kr/crop/200/125/2027133.jpg)

![본업도 휘청이는데 PF까지 첩첩산중 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/200/125/2023687.jpg)

![돌파구가 없다…쌓이는 가계 빚에 ‘성장·수익·건전성’ 바닥 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/200/125/2026811.jpg)

많이 본 뉴스

최신 뉴스

![[BioS]GC녹십자, 면역결핍증 혈액제제 ’알리글로’ 美 첫 출하](https://img.etoday.co.kr/crop/85/60/2048198.jpg)

![복지부, 미복귀 전공의 처분방안 관련 중대본 회의 [포토]](https://img.etoday.co.kr/crop/85/60/2048191.jpg)

마켓 뉴스

오늘의 상승종목

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[찐코노미] "2차전지, 캐즘 탈출 조짐"…LG엔솔·에코프로비엠 '이렇게' 봐라?](https://img.etoday.co.kr/crop/300/170/2048090.jpg)

![복지부, 미복귀 전공의 처분방안 관련 중대본 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2048191.jpg)