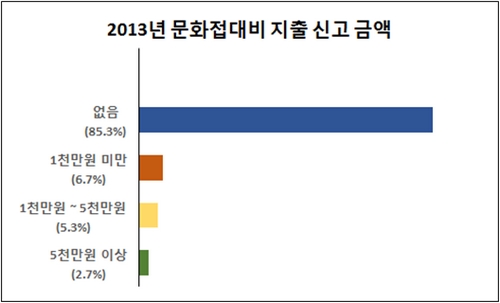

전국경제인연합회는 새정치민주연합 도종환 의원실이 함께 ‘문화접대비 관련 기업의식 조사’를 실시한 결과 76개 대기업 중 86.4%가 문화접대비 신고 금액이 없는 것으로 응답했다고 14일 밝혔다. 또 문화접대비 성격의 지출을 했어도 지출 금액이 전체 접대비의 1%를 넘지 못해 69.1%의 대기업이 문화접대비 세제혜택을 받지 못했다.

기업의 문화접대비 지출이 적은 이유는 접대문화에 대한 인식이 변화하지 않았기 때문으로 나타났다.

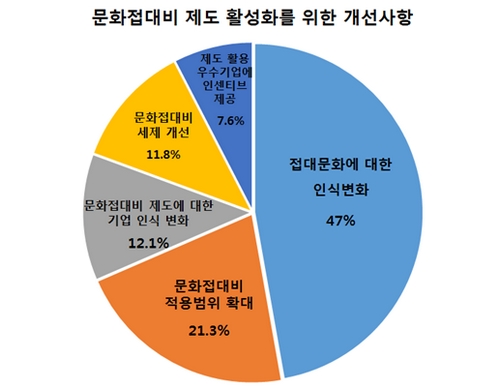

76개 대기업 중 절반에 가까운 곳(47.2%)이 문화접대비 제도 활성화를 위해 ‘접대문화에 대한 인식변화’가 가장 중요하다고 지적했다. ‘문화접대비 인정 대상을 확대’해야 한다는 지적도 21.3%로 집계됐다.

현재 문화접대비 인정 범위는 공연·스포츠 관람 티켓이나 음반·도서를 ‘구입’하는 형태에 한정돼 있어 티켓이나 상품 구매가 아닌 자체적인 문화 행사 관련 비용은 문화접대비 적용을 받기 어렵다는 설명이다.

반면, 최근 들어 거래처 접대에 문화를 적극적으로 활용하는 대기업도 나타나고 있다. 문화행사에 바이어를 초대하거나 영화·스포츠 관람권을 거래처에 선물하는 등 일반적인 유흥 위주의 접대 형태에서 벗어나 새로운 접대 방식으로 ‘문화접대’를 활용하는 것이다.

전경련은 문화접대가 활성화되면 기존의 유흥 중심의 접대문화를 개선할 수 있고 문화산업 진흥에도 기여할 수 있다고 밝혔다. 문화접대를 기업 전반으로 확산시키려면 문화접대 우수 사례집 배포 등 접대문화에 대한 인식을 바꾸고 문화접대비 인정 범위도 확대할 필요가 있다는 지적이다.

전경련 금융조세팀 홍성일 팀장은 “최근 문화접대에 대한 기업의 관심이 높아지고 있지만 세제 혜택 부족, 지출 증빙 관리의 번거로움, 수요 부족 등에 따라 문화접대가 확산하지 못하고 있다”며 “인식개선과 함께 제도적 보완이 필요하다”고 말했다.

![돌고 돌아 결국 홍명보, 그런데 문제는… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2048870.jpg)

![첫 만기 앞둔 '임대차 2법' 계약, 뜨거운 전세 시장에 기름 붓나?[전세 시장, 임대차법 4년 후폭풍①]](https://img.etoday.co.kr/crop/140/88/2048937.jpg)

![교실 파고든 '딥페이크'…동급생‧교사까지 피해 확대 [학교는, 지금 ③]](https://img.etoday.co.kr/crop/140/88/2047168.jpg)

![[금융인사이트] 당국 가계대출 관리 엄포에도 2% 주담대 금리... 떨어지는 이유는?](https://img.etoday.co.kr/crop/140/88/2019102.jpg)

![[상보] 뉴욕증시, 파월 발언에 혼조 마감…S&P500·나스닥 또 사상 최고치](https://img.etoday.co.kr/crop/140/88/2047552.jpg)

![한국 전기차와 배터리가 떠오른다. 2차전지 향후 주목할 모멘텀 알려드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/zuGmp6pR9F8/mqdefault.jpg)

![[찐코노미] 대륙을 넘는 K배터리 위력?…미 대선 결과가 줄 영향은](https://img.etoday.co.kr/crop/300/170/2048973.jpg)

![야당-시민사회 '채상병 특검법 거부 강력규탄' [포토]](https://img.etoday.co.kr/crop/300/190/2049365.jpg)