그러나 무작정 가입했다간 큰 코 다칠수 있으니 조심해야 한다. 전문가들은 단기수익률에 치우치기보다 장기적인 관점에서 원금 손실 가능성을 감내할 수 있는 투자자들이 접근하는 것이 바람직하다고 조언한다.

15일 에프앤가이드에 따르면 전일 기준 월지급식펀드의 총 설정액은 1조4247억원을 기록하고 있다. 환매 랠리 속에서도 금융소득과세 부담을 덜 수 있단 매력에 지난해 말부터 자금이 꾸준히 유입되고 있다.

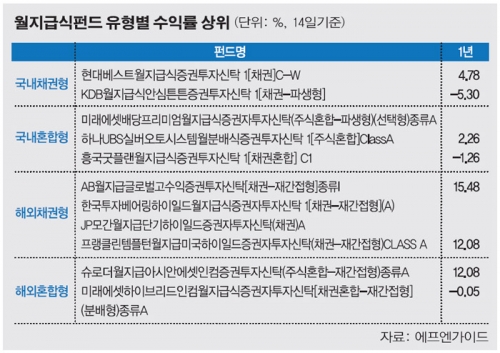

그러나 수익률은 실망스럽다. 설정 1년이 넘은 36개 펀드(전 유형) 가운데 분배금 지급률을 맞추기 위한 마지노선 수익률(6%)을 넘는 펀드는 17개에 불과하다. 절반 이상인 19개 펀드는 원금으로 분배금을 지급하고 있는 실정이다.

동종유형과 비교해도 만족스럽지 못하다. 가장 많은 비중을 차지하고 있는 월지급식펀드의 국내외 채권형 1년 수익률은 각각 -0.65%, 8.64%를 기록하고 있다. 같은기간 국내외혼합형 평균 수익률 5.11 %, 10.01%를 모두 하회하고 있는 것이다.

이유가 무엇일까. 월 지급식펀드는 투자원금에서 투자자가 설정한 분배금을 먼저 지급하고 나머지로 재투자 해 원금을 회복하는 방식으로 운용된다.

따라서 분배금이 펀드의 수익률보다 크면 원금이 줄어들 수 있다. 예를 들어 0.5%의 지급률을 선택했다면 매년 6%(0.5%×12개월) 이상의 수익이 나야 원금이 보존된다.

배성진 현대증권 연구원은 “장기적인 관점에서 시장 상황에 휘말리지 않고 꾸준히 수익을 내고 있는 펀드에 가입하는 것이 바람직하다”며 “목돈을 굴려야 하는 50~60대에게 적합한 상품”이라고 설명했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![[단독]실손청구 전산화 구축비 분담률 손보 75 생보 25 가닥](https://img.etoday.co.kr/crop/140/88/2077189.jpg)

![한글 적힌 화장품 빼곡...로마 리나센테 백화점서 확인한 'K뷰티 저력’ [가보니]](https://img.etoday.co.kr/crop/140/88/2075755.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[급등락주 짚어보기] 영풍, 고려아연 ‘경영권 분쟁’ 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2077808.jpg)

![[장외시황] 에스엠랩, 1.27% 상승](https://img.etoday.co.kr/crop/85/60/2077803.jpg)

![[종합] 코스피·코스닥, 개인 매수세에 강보합 마감](https://img.etoday.co.kr/crop/85/60/2077795.jpg)

![[특징주] 아모레퍼시픽, 3분기 실적부진 전망에 6% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2077411.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2077754.jpg)

![추석맞이 결식아동 도시락 봉사활동 나선 한동훈 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2077645.jpg)