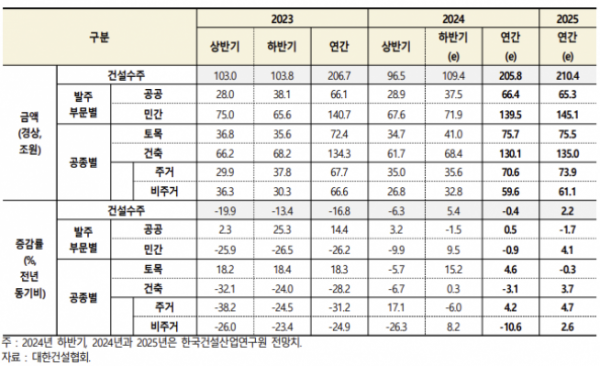

한국건설산업연구원(이하 ‘건산연’)은 내년 국내 건설수주가 전년(205조8000억 원) 대비 2.2% 증가한 210조4000억 원을 기록할 전망이라고 13일 밝혔다.

추가적인 금리 인하와 주택 정비사업, 3기 신도시 추진 등으로 하반기로 갈수록 회복세를 나타낼 것으로 보인다. 정부·기업·가계의 낮은 투자 여력과 대출 규제, 부동산 프로젝트 파이낸싱(PF) 부실 여파, 여전히 높은 공사비 등은 제약 요소로 작용한다.

공공수주는 사회기반시설(SOC) 예산 감소와 건전재정 기조로 인해 전년 대비 1.7% 줄어든 65조3000억 원으로 예상됐다. 내년도 SOC 예산은 25조5000억 원으로 올해보다 3.6% 낮아졌고, 국토교통부 SOC 사업 예산 중 신규사업 예산(2084억 원)은 1조686억 원 감소하며 공공 부문 건설수주에 부정적인 영향을 미칠 것이라는 예측이 나온다.

정부의 주택공급 확대 노력으로 공공 주택 수주는 전년 대비 증가할 전망이다. 공공 비주거 건축 수주는 건전재정 기조에 따라 줄어들겠지만, 올해 기저효과로 인해 감소 폭은 작을 것으로 보인다.

민간수주는 토목과 건축 부문이 모두 증가하며 전년 대비 4.1% 뛴 145조1000억 원을 기록할 것으로 예상된다. 이지혜 건산연 연구위원은 “민간 토목수주는 반도체를 비롯한 설비투자 확대 지연의 영향으로 소폭 증가할 것”이라며 “민간 주택수주는 높은 공사비로 인해 회복 속도는 더디겠으나, 정비사업 추진과 하반기 3기 신도시의 영향으로 늘어날 것으로 예측했다”고 말했다.

민간 비주택 건축 수주는 추가적인 금리 하락이 긍정적인 영향을 미치겠으나 내수 부진으로 인해 완만한 회복세를 보일 것으로 예상된다. 공종별 변동률 전망치는 △토목수주 -0.3% △주택 건축수주 4.7% △비주택 건축수주 2.6%다.

내년 건설투자는 전년 대비 2.1% 감소한 295조3000억 원 수준일 전망이 나온다. 2022년과 2023년의 건축 착공 감소 영향이 올 하반기와 내년에 걸쳐 투자 부진으로 나타날 것으로 보인다. 주거용과 비주거용 건축투자가 모두 침체할 전망이며, 토목 건설투자는 상대적으로 양호해 침체 폭을 줄일 가능성이 있다.

업계에선 건설경기 회복을 위해 정부 역할의 중요성을 강조하고 있다. 기업의 경쟁력 제고 위한 기술과 인프라 투자 확대, 투자 회복을 위한 지원 강화, 관련 규제 합리화 등이 이뤄져야 한다는 주장이다.

이 연구위원은 “지정학적 위기 심화와 같은 불확실성에 대응하기 위해 급변하는 시장 환경에 대한 지속적인 모니터링이 필요하다”며 “포트폴리오 다각화, 공급망 다변화, 재무 유동성 확보 등 리스크 관리 체계를 마련하는 한편 디지털 혁신과 스마트 건설 도입으로 어려운 시기를 극복할 힘을 키워야 한다”고 말했다.

!["자기자본비율 20%로 올려…금융사도 장기임대주택사업 참여" [부동산PF 개선안]](https://img.etoday.co.kr/crop/140/88/2101855.jpg)

![[2025 수능] 국어 영역 정답(홀수·짝수형)](https://img.etoday.co.kr/crop/140/88/2102062.jpg)

![9만3000달러 찍은 비트코인, '상승의 11월' 안 끝났다 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2101995.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![PF 사업성 평가 강화하고 ‘PF 통합정보시스템’ 구축한다…“부실 선제 대응”[부동산PF 개선안]](https://img.etoday.co.kr/crop/85/60/2101735.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

!['2025학년도 수능 난이도는' [포토]](https://img.etoday.co.kr/crop/300/190/2102118.jpg)