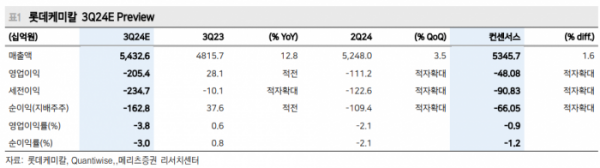

메리츠증권은 롯데케미칼에 대해 올해 3분기 영업적자가 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 19만 원에서 15만5000원으로 하향 조정했다. 전 거래일 기준 종가는 8만9700원이다.

21일 노우호 메리츠증권 연구원은 “롯데케미칼의 당분기 연결기준 영업적자 2054억 원을 추정한다”며 “영업적자 지속은 부정적 대외변수가 여전했다”고 했다.

노 연구원은 “석유화학 공급 우위의 수급 불균형 심화에 가격 약세 지속, 비용 증가(투입 원재료 가격 변동성 확대, 운임비용 상승 등), 자회사 일회성 요인(미국 LC USA의 정기보수 영향) 등으로 영업적자가 지속되고 있다”며 “다음 분기 역시 뚜렷한 펀더멘털 변화가 없어 영업적자(1188억 원 추정)가 이어질 전망”이라고 했다.

그는 “최근 한 달간 롯데케미칼을 비롯한 순수 석유화학 기업들의 주가는 단기 반등에 성공했다”며 “미국·중국의 금리 인하 단행의 나비효과로, 이는 재화 소비 증가 개연성에 석유화학 제품 수요 증가 가능성”이라고 했다.

또 그는 “유가 방향성 변화에 후행적인 투입 원가 하락 요인”이라며 “과거 2016년 석유화학 사이클 반등 배경과 다소 유사해 국내 석유화학 업황 비관론은 지배적이나, 긍정적 변수들의 나비효과를 주목한다”고 했다.

노 연구원은 “긍정적 업황 변수(중국 정부의 경기부양 추가발표 등)에 주가는 추가 상승 가능성이 존재한다”며 “롯데케미칼의 턴어라운드 시점은 다시 내년을 예상한다”고 했다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[종합] 코스피, 외인·기관 매도세에 하락…코스닥은 소폭 상승](https://img.etoday.co.kr/crop/85/60/2097900.jpg)

![[특징주] DS단석, 1조 원대 수주계약 공시 후 상승 랠리](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![달러 강세에 지난달 외환보유액 42억8000달러 감소 [포토]](https://img.etoday.co.kr/crop/300/190/2097855.jpg)