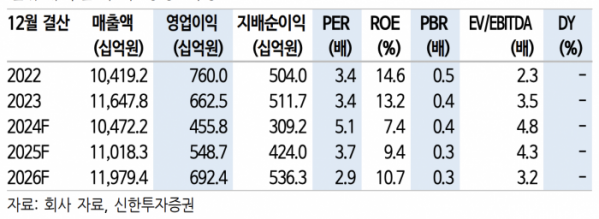

(출처=신한투자증권)

신한투자증권은 15일 대우건설에 대해 ‘해외수주보다 신규분양 확대가 중요하다’며 ‘매수’를 추천했다. 목표주가는 5300원을 유지했다.

김선미 신한투자증권 연구원은 “기대보다 규모는 축소됐으나 주력 지역·공종 중심의 해외수주 증가 기대 감은 유효하다”며 “다만 해외수주의 경우 수주 후 착공까지 장기간 소요된다는 점에서 대우건설의 실적 및 주가는 신규분양 추이에 더 민감하게 반응할 것으로 예상한다”고 전했다.

이어 “올해 3분기 대우건설의 실적은 연결 매출액 2조6000억 원, 영업이익 1224억 원으로 영업이익 기준 컨센서스에 부합할 것으로 예상한다”며 “전반적으로 2분기와 유사한 분위기의 실적을 예상한다”고 밝혔다.

그러면서 “주택부문 믹스 변화 효과 제한적인 가운데 일회성 손익 제거되며 토목, 플랜트 원가율이 정상화되고, 일부 베트남 개발사업 이익 발생, 프로모션 비용 등 증가로 판관비 부담 증가 등이 주요 내용”이라고 설명했다.

내년 상반기까지 다소 더딘 실적 흐름이 예상될 거란 관측이다. 3분기 내 수주 인식을 기대했던 대형 프로젝트가 다수 있었기 때문에 시장에선 해외수주를 기대했으나 아쉽게도 투르크메니스탄 수주 규모는 일부 축소(2건 중 1건 실주. 1건 대기 중, 금액 미정)됐다는 분석이다.

김 연구원은 “리비아 재건(9000억 원), 이라크 항만(1조8000억 원) 등은 연내·내년 초를 목표로 협상 진행 중”이라며 “높은 수주 가능성에도 불구하고 수주시점에 대한 불확실성이 주가 영향을 축소하고 있다”고 전했다.

![K바이오헬스, AI가 가져올 의료혁명 미래 조명 [2025 테크 퀘스트]](https://img.etoday.co.kr/crop/140/88/2090149.jpg)

![[종합] 검찰, 김건희 여사 ‘도이치 의혹’ 불기소…“주가조작 인식 못 해”](https://img.etoday.co.kr/crop/140/88/1780296.jpg)

![[르포]"관광 끊기고, 짓다 만 건물 수두룩…코로나 회복 먼 얘기"[K금융, 퀀텀점프④]](https://img.etoday.co.kr/crop/140/88/2089439.jpg)

!["방시혁 의장님, 미국서 시시덕댈 때가 아닙니다" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2089823.jpg)

!["귀찮고 바빠서"…용변 후 손 안 씻는 사람들 10명 중 3명꼴 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2089812.jpg)

![분위기 바뀐 A매치 경기장, 야유 사라지고 "대한민국~" 외쳤다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2089779.jpg)

![삼성전자가 엔비디아의 벽을 넘지 못한 진짜 이유가 '이것'?! SK하이닉스를 선택한 엔비디아에 대한 삼성전자의 대응과 투자전략 말씀드립니다 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/J3Vt5sbKLZc/mqdefault.jpg)

![[종합] 코스피, 외인 '팔자'에 2600대 약보합 마감…코스닥도 0.10%↓](https://img.etoday.co.kr/crop/85/60/2090317.jpg)

![[장외시황] 토모큐브, 기관투자자 대상 수요예측 시작](https://img.etoday.co.kr/crop/85/60/2090313.jpg)

![이복현 "부동산 PF, 사업평가 개선 안했다면 정상화 안돼" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2090188.jpg)

![2024년 첫 단풍·단풍 절정시기·단풍 명소 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2090316.jpg)

![2025 테크 퀘스트, 발표하는 김병관 지브레인 대표이사 [포토]](https://img.etoday.co.kr/crop/300/190/2090327.jpg)