메리츠증권은 퓨런티어에 대해 고객사의 로보택시 공개 등으로 내년 실적을 회복할 가능성이 높을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만7000원에서 3만1000원으로 하향 조정했다. 전 거래일 기준 종가는 2만1050원이다.

20일 양승수 메리츠증권 연구원은 “2분기 말 수주잔고 기준 올해는 상고하저의 실적 흐름이 불가피하다”면서도 “내년부터 저가형 모델2와 모델Y 페이스리프트 출시, 사이버트럭 양산 확대에 더해 AI5로 하드웨어가 업데이트된다는 점에 주목한다”고 했다.

이어 “HW3에서 HW4로 전환기인 지난해와 비교해 봤을 때 올해 하반기부터는 신규 수주가 다시 증가할 것”이라고 덧붙였다.

양 연구원은 “지난해 최대 실적 달성의 원동력은 HW3에서 HW4로 전환으로 인한 대당 카메라 탑재량 증가와 화소 상승”이라며 “특히 화소 상승은 장비의 기능 업그레이드와 직결돼 2022년 하반기 수주잔고 확대에 크게 기여했다”고 분석했다.

그는 “자율주행 성능과 연계되는 카메라의 특성상 AI5에서는 추가적인 탑재량 증가와 화소 상승이 기대된다”며 “북미 엔드 고객사 카메라 모듈 장비 내 80%의 점유율을 기록 중인 퓨런티어의 직접적인 수혜가 예상된다”고 했다.

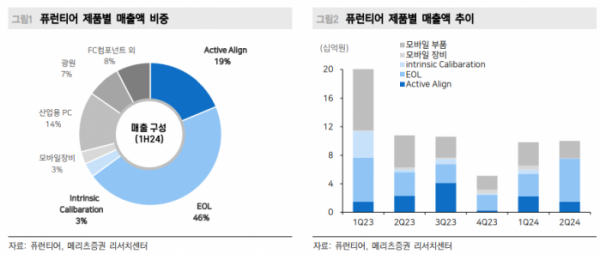

양 연구원은 “올해 퓨런티어의 신규 수주 감소의 근본적인 원인은 고객사의 수요 부진으로 인한 투자 축소”라며 “수요가 회복될 경우 다시 한번 공격적인 투자가 재개될 가능성이 높다”고 봤다.

그는 “해당 측면에서 올해 10월 10일 고객사의 로보택시 공개와 내년 저가형 모델 출시 등은 수요 반등을 이끌어낼 수 있는 유의미한 이벤트”라며 “퓨런티어의 경우 2분기 실적을 통해 매출액이 동반될 경우 이익 레벨이 매우 높음을 입증했다”고 했다.

이어 “고객사 수요 반등이 이뤄질 경우 내년 실적 회복의 가시성이 높다고 예상하는 또 다른 이유”라며 “‘로보택시 공개’라는 자율주행의 새로운 변곡점을 눈앞에 둔 시점에서 퓨런티어의 투자 매력도가 높다고 판단한다”고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[날씨] 전국 곳곳 강한 비 온다…드디어 물러나는 '가을 폭염'](https://img.etoday.co.kr/crop/140/88/2078941.jpg)

![밸류업 가로막고 투자자 울리는 5%룰[5%룰의 딜레마①]](https://img.etoday.co.kr/crop/140/88/2078742.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2078862.jpg)

!['추석 연휴 끝' 명절 스트레스 해소법은 "남편과 시댁 험담" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2078906.jpg)

![[특징주] 유한양행, 렉라자 美 1차 치료제 등재에 7.57%↑](https://img.etoday.co.kr/crop/85/60/2079081.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2078862.jpg)

![애플, 아이폰16 시리즈 공개... 한국 1차 출시국 포함 [포토]](https://img.etoday.co.kr/crop/300/190/2079122.jpg)