흥국증권은 6일 한국항공우주에 대해 국내사업, 완제기수출, 기체부품 전 사업부문이 성장하고 있다며 투자 의견을 '매수', 목표 주가를 7만 원으로 제시하며 커버리지를 개시했다.

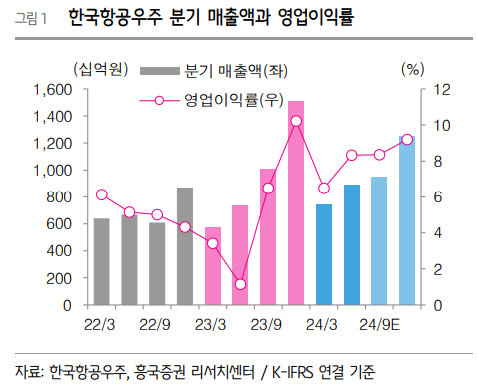

최종경 흥국증권 연구원은 "한국항공우주는 2024년 상반기 매출액은 전년 동기 대비 25.3% 증가한 1조6317억 원, 영업이익은 340.2% 증가한 1223억 원을 기록했다"라며 "전 사업 부문에서 외형 성장을 달성했을 뿐만 아니라, 영업이익이 시장 예상치를 크게 상회했다는 점이 주목할 만하다"라고 전했다.

이어 "상반기 국내 부문의 주요사업은 KF-21 체계개발, 전술 입문 훈련기(TA-50), KUH-1 4차 양산 등이었으며, KF-21 최초양산 수주가 반영되며 신규 수주 약 1조6000억 원을 달성했다"라고 덧붙였다.

최 연구원은 "완제기수출 부문에서는 FA-50과 이라크 기지재건 및 CLS가 주력 사업이며, 특히 FA-50의 경우, 회계 인식 기준이 인도에서 진행으로 변경됨에 따라 폴란드향에 이어 말레이시아향까지 매출로 인식되기 시작했다"라며 "기체 부품 부문의 경우, 안정적인 매출 회복세에 환 효과가 더해지며 수익성 개선에 성공했고, 약 1조3000억 원의 EVE eVTOL Pylon 공급 계약을 체결함으로써 수주 성장에 기여했다"라고 밝혔다.

더불어 "하반기 본격적으로 폴란드/말레이시아향 FA-50 매출이 인식되면서 수출이 견인하는 실적 성장이 지속할 것으로 추정한다"라며 "코로나로 인해 둔화했던 민항기 수요가 정상화되며 기체 부품 부문에서도 호실적을 이어갈 것"이라 전망했다.

다만 "시장의 예상보다 수출 계약 시점이 늦어지며 수주에 대한 기대감이 낮아진 상황"이라며 "미국 고등훈련기(UJTS) 과제 본계약이 2년가량 지연된 부분은 아쉬우나, 하반기 아랍에미리트(UAE)/이라크향 수리온 헬기(약 1조7000억 원), 우즈벡향 FA-50(약 1조5000억 원) 계약 체결을 통해 수주 성장을 이어갈 것으로 전망한다"라고 내다봤다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![추석 연휴 극장가 이 영화 어때요 '베테랑2'·'그녀에게' 外[시네마천국]](https://img.etoday.co.kr/crop/140/88/2077212.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[금상소] 소비하면서 돈 모으고, 입ㆍ출금만 해도 현금 쌓이는 ‘혜자상품’ 어때?](https://img.etoday.co.kr/crop/85/60/2077409.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)