흥국증권은 HD현대에 대해 기업가치 제고 계획 발표를 통해 주가 재평가가 가능할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 12만 원을 유지했다. 전 거래일 기준 종가는 7만6600원이다.

6일 박종렬 흥국증권 연구원은 “조선, 정유화학, 건설장비 등 다변화된 사업 부문 간 업황 변동성을 상호 보완하면서 연결 실적의 하방을 지지하고 있다”며 “한국조선해양, 현대사이트솔루션, 현대일렉트릭, 현대마린솔루션 등 자회사들의 구조적인 실적 호조를 바탕으로 HD현대의 연결 순차입금은 올해를 기점으로 점진적으로 축소될 전망”이라고 했다.

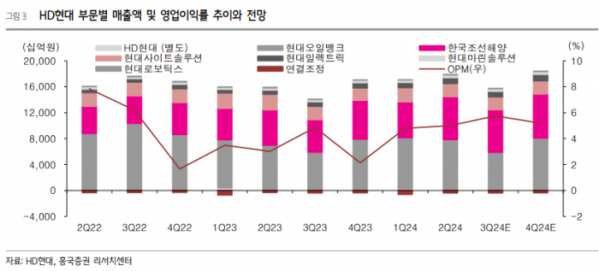

박 연구원은 “3분기 연결기준 매출액은 15조4000억 원, 영업이익 8873억 원으로 전 분기에 이어 양호한 실적을 기록할 전망”이라며 “현대오일뱅크의 부진한 실적에도 불구하고, HD한국조선해양을 비롯해 HD현대일렉트릭, HD현대사이트솔루션, HD현대마린솔루션 등이 양호한 실적을 기록할 것이기 때문”이라고 했다.

그는 “예상보다 부진한 현대오일뱅크의 하반기 실적 하향에도 불구하고, 조선, 전력기기, 선박A/S 등 다양한 자회사들의 영업실적 강화로 양호한 연결 영업이익 모멘텀은 지속 가능할 전망”이라며 “올해 연간 연결기준 매출액 67조5000억 원, 영업이익 3조5000억 원으로 수정 전망한다”고 했다.

박 연구원은 “최근 주가 상승에도 불구하고 순자산가치(NAV) 대비 할인율은 62.1%로 여전히 저평가 상태”라며 “12개월 선행(Forward) 기준 주가수익비율(PER), 주가순자산비율(PBR)은 각각 6.1배, 0.7배로 밸류에이션 매력은 여전하다”고 했다.

그는 “올해 예상 주당배당금(DPS) 4000원 기준 배당수익률은 5.1%”라며 “4분기 중 기업가치 제고 계획을 발표할 것이고, 이를 통한 주가 재평가 가능성은 충분하다”고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![추석 연휴 극장가 이 영화 어때요 '베테랑2'·'그녀에게' 外[시네마천국]](https://img.etoday.co.kr/crop/140/88/2077212.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[금상소] 소비하면서 돈 모으고, 입ㆍ출금만 해도 현금 쌓이는 ‘혜자상품’ 어때?](https://img.etoday.co.kr/crop/85/60/2077409.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)