하나증권은 농심에 대해 최근 주가 조정이 매수 기회라고 분석했다. 투자의견은 ‘매수’, 목표주가는 54만 원을 유지했다. 전 거래일 기준 종가는 38만8000원이다.

4일 심은주 하나증권 연구원은 “전 주 농심은 ‘교환사채 발행’을 공시했다”며 “자사주 30만 주(발행주 대비 4.93%)를 기초자산으로 한 발행으로 ‘수출용 생산설비 투자를 위한 자금 마련’이 목적”이라고 했다.

심 연구원은 “희석 규모가 크지 않고, 글로벌 매출 확대를 위한 시설 투자”라며 “중장기 기업 가치 제고 측면에서 긍정적으로 평가한다”고 했다.

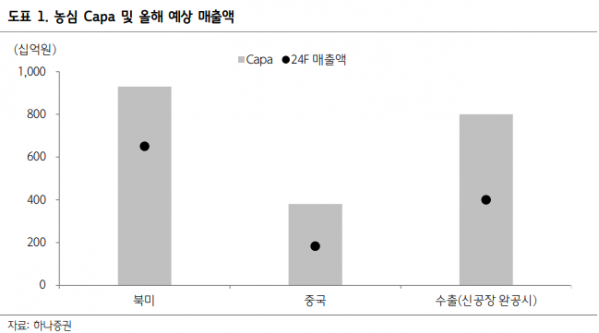

심 연구원은 “신공장은 기존 부산 녹산 공장 옆 유휴부지에 약 1만5500평 규모로 건설된다”며 “총투자 금액은 1918억 원으로 필요 자금의 약 70%를 이번 교환사채 발행을 통해 조달할 계획”이라고 했다.

그는 “2026년 상반기 완공 예정이며 하반기부터 본격적으로 생산에 들어간다”며 “완공 이후 농심의 연간 수출 생산능력(Capa)은 기존 5억 개에서 10억 개로 증가할 것”이라고 봤다.

심 연구원은 “신공장 설립 이후 글로벌 공략은 더욱 적극 추진될 것”이라며 “특히 최근 급증하고 있는 유럽시장 수요 대응이 수월해질 것”이라고 했다.

그는 “중단기적으로는 여유 있는 북미 생산능력을 앞세워 남미로의 침투가 가속화될 것”이라며 “멕시코를 시작으로 남미 커버리지가 확대되면서 미주 법인 매출도 하반기 전년보다 성장세로 전환될 것”이라고 전망했다.

심 연구원은 “국내는 작년 높은 베이스에도 불구하고 견조한 실적을 시현 중”이라며 “‘신라면 더레드’에 이어 ‘짜파게티 블랙’ 판매가 우호적”이라고 했다.

그는 “최근 주가 조정은 매수 기회로 판단한다”며 “중장기 해외 확장 가능성을 여전히 높게 평가하기 때문”이라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![추석 연휴 극장가 이 영화 어때요 '베테랑2'·'그녀에게' 外[시네마천국]](https://img.etoday.co.kr/crop/140/88/2077212.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[찐코노미] 테슬라 주가, 본격 성장의 시작 '이때'…글로벌 자율주행 경쟁 현황은?](https://img.etoday.co.kr/crop/300/170/2077469.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)