삼성증권은 한솔케미칼에 대해 반도체를 제외한 분야들의 이익 회복 속도가 제한적이라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 22만 원으로 하향 조정했다. 전 거래일 기준 종가는 15만7400원이다.

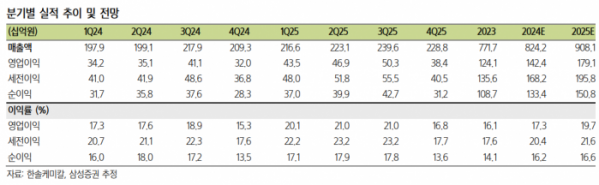

14일 이종욱 삼성증권 연구원은 “내년 영업이익은 1791억 원으로 2022년 이익 수준에 근접할 것으로 기대한다”면서도 “반도체를 제외한 분야의 이익 회복 속도가 당초 기대에 미치지 못하고 있다”고 했다.

이 연구원은 “회복 속도는 언제든 개선될 수 있지만, 당장은 보수적인 관점에서 보는 것이 타당해 보인다”며 “또한 목표 멀티플도 반도체 사이클에 국한해 보수적으로 재설정한다”고 했다.

이 연구원은 “올해 2분기 매출액 1991억 원과 영업이익 351억 원을 기록했다”며 “영업이익의 증익 트렌드가 꾸준하게 나타나고 있지만, 성장 폭이 당사의 당초 기대에 미치는 수준은 아니었다”고 했다.

그는 “세부 분야에서 보면 반도체 분야 매출은 시안공장의 가동 증가에 따라 꾸준하게 매출과 이익이 회복하고 있다”면서도 “전구체 선적 문제 등으로 일부 매출 지연이 있었던 것으로 파악된다”고 했다.

또 그는 “배터리 분야 매출은 반도체와는 달리 성장 정체가 눈에 띄기 시작했다”며 “퀀텀닷 소재는 예상 수준이었으며, 자회사 테이펙스(Tapex)는 1분기 부진을 깨고 이익률이 4%까지 개선됐다”고 했다.

이 연구원은 “2분기 이익 트렌드에 맞춰 올해와 내년의 영업이익을 각각 6%, 3% 하향한 1424억 원과 1791억 원으로 하향 조정한다”며 “주로 배터리 분야의 매출을 하향 조정하며 나타난 변화”라고 했다.

그는 “바인더 매출은 내년 회복 가능성이 있지만, 당장은 보수적인 가정이 맞다고 판단한다”며 “그럼에도 과산화수소와 전구체 매출의 꾸준한 회복에 힘입어 영업이익은 연속적인 증익 트렌드가 이어질 것”이라고 했다.

![연휴에도 이렇게 덥다고요?…10년간 추석 날씨 어땠나 [해시태그]](https://img.etoday.co.kr/crop/140/88/2075891.jpg)

![“축구장 280개 크기·4만명 근무 최첨단 오피스” 中 알리바바 본사 가보니 [新크로스보더 알리의 비밀]](https://img.etoday.co.kr/crop/140/88/2075745.jpg)

![[단독] 직매입 키우는 ‘오늘의집’…물류센터 2000평 추가 확보](https://img.etoday.co.kr/crop/140/88/2075888.jpg)

!["통신 3사 평균요금, 알뜰폰보다 무려 3배 높아" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075912.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[환율전망] “강달러·약위안화 영향…1340원 중반 회복 시도 예상”](https://img.etoday.co.kr/crop/85/60/2076043.jpg)

![“중국 인민은행, 지급준비율 인하 효과 의문…추가 금리 인하 예상”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/85/60/2076042.jpg)

![[오늘의 증시리포트] 삼성전자, 3분기 실적 컨센서스 하회 전망](https://img.etoday.co.kr/crop/85/60/2076039.jpg)

![[오늘의 IR] CJ대한통운·아모레퍼시픽 등](https://img.etoday.co.kr/crop/85/60/2076032.jpg)

![[정치대학] 박성민 "김건희 여사, 도덕적 책임 져야"](https://img.etoday.co.kr/crop/300/170/2075973.jpg)

![2024 제대군인 취·창업박람회 찾은 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2075828.jpg)