신한투자증권은 데브시스터즈에 대해 2분기 실적이 시장 기대치를 웃돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 8만8000원에서 10만 원으로 상향 조정했다. 전 거래일 기준 종가는 5만900원이다.

15일 강석오 신한투자증권 연구원은 “신작 성과는 우수하나 컴투스의 오버행 우려가 주가에 반영됐다”며 “2분기 호실적과 17일 신규 쿠키 및 대규모 콘텐츠 업데이트 기대감이 형성되며 주가는 상승할 전망”이라고 했다.

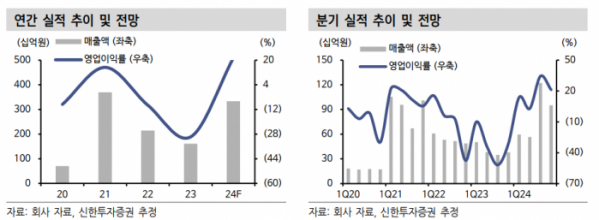

강 연구원은 “데브시스터즈는 올해 2분기 영업수익은 566억 원, 영업이익 16억 원을 기록하며 컨센서스를 상회할 전망”이라며 “1분기 ‘쿠키런:킹덤’의 3주년 업데이트 효과가 제거되지만, 7년 만의 업데이트로 ‘쿠키런 오리지널’ 매출이 역주행해 크게 기여할 전망”이라고 했다.

그는 “지난달 26일 출시된 ‘쿠키런:모험의탑’은 9일 만에 100억 원 매출이라는 긍정적 성과를 기록했다”며 “경쟁사들이나 타 장르 신작과 달리 사전 마케팅을 거의 진행하지 않고 거둔 성과이기에 유의미하며, 향후 주요국 중심의 사후 마케팅 진행에 따라 매출 상승세를 전망한다”고 했다.

강 연구원은 “‘쿠키런:모험의탑’은 기존 작들 대비 과금 강도가 높아졌지만, 액션‧수집형 역할수행게임(RPG) 장르 내에선 출시 초기 라이트한 수준의 비즈니스모델(BM) 설계”라며 “17일 예정된 신규 쿠키 및 스토리 업데이트 이후 유저 월평균결제액(ARPPU)이 상승할 전망”이라고 했다.

그는 “‘쿠키런:킹덤’과 유사한 업데이트 전략이 예상된다”며 “업데이트 결과 긍정적일 경우 올해 3분기 일매출 추정치가 상향될 가능성이 존재한다”고 했다.

![한국인은 정말 활을 잘 쏠까?…'주몽의 후예' Z기자가 직접 확인해봤다 [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2064877.jpg)

![아이도 어른도 즐거운 주말…'비어밤 in 해운대' 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2064973.jpg)

![정견발표하는 민주당 최고위원 후보들 [포토]](https://img.etoday.co.kr/crop/300/190/2065332.jpg)