(출처=BNK투자증권)

BNK투자증권은 8일 LG전자에 대해 신흥국에서 가전 매출 호조와 전장 수익성 개선이 긍정적이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 13만 원에서 14만 원으로 상향조정했다.

LG전자는 연결기준 2분기 매출액 21조7000억 원, 영업이익 1조1961억 원을 기록하며 시장 컨센서스를 각각 2%, 20% 상회했다.

이민희 BNK투자증권 연구원은 “선진국에서 가전 경쟁 심화와 마케팅 비용 증가에도 볼륨존 시장에서 점유율 상승과 최근 신흥국에서 가전 매출이 호조를 보이며 실적이 예상보다 훨씬 좋았다”고 평가했다.

그러면서 “2분기 가전(H&A) 매출은 당초 전년 동기 대비 5% 성장을 기대했으나 12% 성장한 8조9500억 원을 기록한 것으로 보이며, 영업이익률은 9.1%를 기록한 것으로 추정된다”며 “주력 사업인 가전 영업이익이 예상보다 24% 상회한게 2분기 실적 호조 주요인이다”라고 덧붙였다.

이 연구원은 “전장(VS)의 경우 전기차(EV) 수요 부진에도 인포테인먼트(IVI) 부문 실적 호조가 지속되며 영업이익률이 당초 예상했던 0.6%보다 높은 2.5%를 기록한 것으로 예상된다”고 했다.

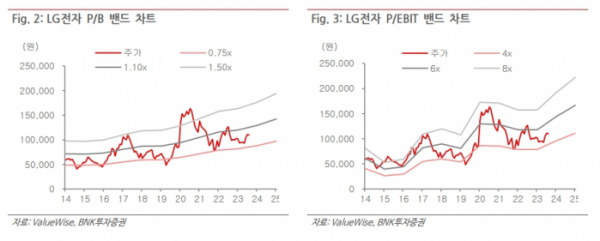

이 연구원은 “가전 실적 상향 조정에 따라 올해 영업이익 추정치를 10% 상향 수정한다”며 “목표주가는 달성에는 무리는 없어 보인다. 고금리 장기화에 따른 매크로 우려가 지속되고 있으나, 실적 차별화에 따른 저평가 해소가 기대된다”고 했다.

![요아정은 ‘마라탕과’일까 ‘탕후루과’일까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2052545.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2052059.jpg)

![[단독] ‘비정형데이터’ 분석해 수감자 도주 등 사전에 막는다](https://img.etoday.co.kr/crop/140/88/1947863.jpg)

![[단독]설계사 절반 이상은 50대 넘었다 [늙어가는 보험 현장 上]](https://img.etoday.co.kr/crop/140/88/2052049.jpg)

![데이트 비용, 얼마나 쓰고 누가 더 낼까 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2052546.jpg)

![[단독] 산업은행, 아시아지역본부 없앴다...해외진출 전략 변화](https://img.etoday.co.kr/crop/140/88/2052042.jpg)

![날개 단 비트코인, 6만5000달러 우뚝…'공포 탐욕 지수' 6개월 만에 최고치 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2052272.jpg)

![[종합]12일간 침수차 손해액 200억 넘겨…2295대 잠겼다](https://img.etoday.co.kr/crop/85/60/2051572.jpg)

![[오늘의 주요공시] F&F, 디스커버리 상표 독점 라이선스 취득](https://img.etoday.co.kr/crop/85/60/2052665.jpg)

![[급등락주 짚어보기] 제이엘케이, 외신이 주목했다는 소식에 '상한가'](https://img.etoday.co.kr/crop/85/60/2052564.jpg)

![[장외시황] 이피캠텍, 9.26% 하락](https://img.etoday.co.kr/crop/85/60/2052566.jpg)

![[정치대학] 박성민 "현재 국민의힘을 바꿀 사람은 한동훈뿐"](https://img.etoday.co.kr/crop/300/170/2052693.jpg)

![美 금리인하 기대-트럼프 재선 관측에 금값 사상 최고 [포토]](https://img.etoday.co.kr/crop/300/190/2052541.jpg)