삼성증권은 SK텔레콤에 대해 안정적인 성과가 지속되며 주주가치 제고에 주력할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만3000원에서 6만6000원으로 상향 조정했다. 전 거래일 기준 종가는 5만2800원이다.

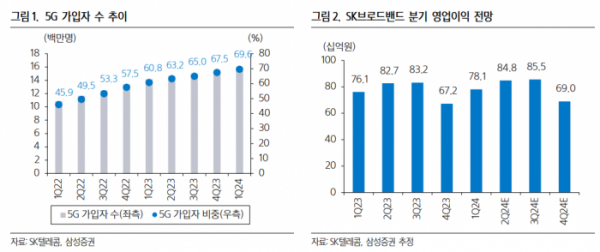

17일 최민하 삼성증권 연구원은 “2분기 연결 매출액은 4조4119억 원, 영업이익 5285억 원으로 컨센서스를 웃돌 전망”이라며 “무선 매출은 로밍 매출과 5G 가입자 증가로 안정적인 성장을 펼친 가운데 마케팅 비용, 감가상각비 등 주요 영업 비용의 효율적인 집행으로 견조한 영업 실적 달성이 예상된다”고 했다.

최 연구원은 “직전 분기와 대비해 인센티브 등 일회성 인건비가 제거된 반면, 보유한 특허 관련 특허 수익이 일회성 기타영업수익으로 반영돼 영업이익 개선에 긍정적으로 작용할 것”이라며 “연결자회사 SK브로드밴드는 가입자 증가세를 유지하면서 매출액은 1조898억 원, 영업이익 781억 원으로 전망한다”고 했다.

최 연구원은 “미래 성장동력 발굴과 그룹의 성장 비전 및 기조에 발맞춰 인공지능(AI) 사업 역량 강화 행보를 펼치고 있다”며 “자체 기술 확보에 더해 관련 역량을 보유한 경쟁력 있는 국내외 유수의 기업에 대한 투자·협력 확대를 지속 전개하고 있다”고 했다.

실제 SK텔레콤은 2023년 △앤트로픽(1억 달러) △스캐터랩(150억 원) △올거나이즈(400만 달러) △임프리메드(300만 달러)와 2024년 △람다(2000만 달러) △퍼플렉시티(1000만 달러) △스마트 글로벌 홀딩스(SGH)(2억 달러) 등에 투자했다.

최 연구원은 “유·무선 사업이 성숙기에 접어들면서 올해 무선 사업의 성장률은 낮아질 전망”이라면서도 “기업간거래(B2B) 매출 등 신사업을 중심으로 안정적인 이익 개선 흐름을 이어갈 것으로, 사업적 성과 확대와 함께 주주가치 제고에 주력할 가능성이 크다”고 했다.

![텔레그램은 어떻게 '범죄 양성소'(?)가 됐나 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2068749.jpg)

!['굿파트너' 차은경처럼…이혼 사유 1위는 '배우자 외도'일까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2068814.jpg)

![[급등락주 짚어보기] 코오롱글로벌우, '대왕고래' 본격 시동에 '上'](https://img.etoday.co.kr/crop/85/60/2068880.jpg)

![[오늘의 주요 공시] POSCO홀딩스 등](https://img.etoday.co.kr/crop/85/60/2067925.jpg)

![[종합]이복현 질책 하루 만에…은행권 '가계대출' 종합대책 내놨다](https://img.etoday.co.kr/crop/85/60/2059260.jpg)

![텔레그램은 어떻게 '범죄 양성소'(?)가 됐나 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2068749.jpg)

![오비맥주 카스, 짜릿한 '2024 카스쿨 페스티벌' 속으로 [포토]](https://img.etoday.co.kr/crop/300/190/2068905.jpg)