유안타증권은 28일 풍산에 대해 방산 부문 영업이익은 견조하지만 신동 부문은 고점 달성 후 감소할 것으로 예상한다며 투자 의견을 '중립'으로 하향하고 목표 주가를 6만4000원으로 상향했다.

이현수 유안타증권 연구원은 "현재 풍산이 가정했던 구리 가격 및 환율 수준보다 더 우호적인 상황이며, 주요 자회사들 역시 신동 사업을 영위하고 있어 1분기보다 개선된 실적이 예상되는 만큼 2분기 연결 영업이익에 대한 투자자들의 눈높이는 1300억 원까지 올라왔을 것으로 추정한다"라며 "당사 역시 우호적이었던 영업 환경 등을 반영하여 2분기 연결 영업이익 1380억 원을 전망한다"라고 밝혔다.

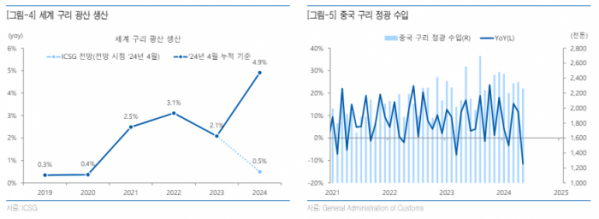

이 연구원은 "국제구리연구그룹(ICSG)은 4월, 2024년 세계 구리 광산 생산이 전년 대비 0.5% 증가에 그칠 것으로 전망한다"라며 "다수의 프로젝트에서 증산이 더뎌지고, 인허가가 지연되고 있으며, 작년 11월 파나마 대법원 결정에 따라 폐쇄된 코브레 파나마(Cobre Panama) 광산이 공급에 영향을 미칠 것으로 예상했기 때문"이라고 설명했다.

이어 "예상보다 세계 광산 생산이 원활하게 나타나며 1~4월 생산량이 전년 대비 4.9% 증가한 상황이나, 자국 생산능력 확대 등으로 정광 조달에 어려움을 겪으며 제련수수료(TC)가 급락한 중국 구리 제련업체들이 연초 이후 감산을 선언하며 금속 공급에 대한 우려는 존재한다"라며 "하지만, 정광과 금속에서 동시에 나타났던 공급 이슈가 정광의 경우 점차 완화되고 있다고 판단한다"라고 전했다.

그는 "방산 부문은 매출 및 영업이익이 견조하고 향후 증설에 따른 성장 가능성 열려 있지만, 신동 부문은 향후 구리 가격이 안정화될 경우 메탈 게인으로 인한 이익 규모가 감소하여 해당 부문 영업이익은 2분기를 고점으로 하반기 감소할 것으로 예상한다"라며 "목표주가를 6만4000원으로 상향하지만, 제한적 상승 여력으로 투자의견은 '매수'에서 '중립'으로 하향한다"라고 의견을 제시했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)