대신증권은 14일 시프트업에 대해 ‘올해 역시 신작 흥행으로 실적 고성장 지속할 전망’이라며 ‘매수’를 추천했다. 목표주가는 8만 원을 신규 제시했다.

이지은 대신증권 연구원은 “올해 추정 주당순이익(EPS)은 3073원에 목표 주가수익비율(PER)은 26배를 적용했다”며 “글로벌 IP 2종 보유, 높은 작품당 적중률(hit ratio) 등을 고려해 글로벌 유사비교기업(peer)의 올해 평균 대비 20% 할증한 수준”이라고 전했다.

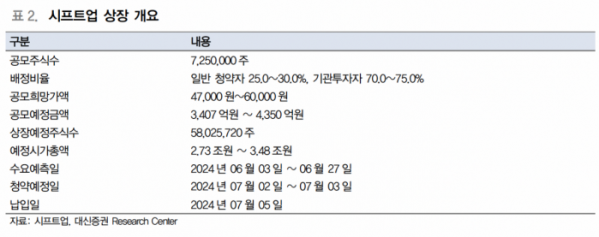

공모희망가액은 4만7000~6만 원으로 상장 후 예정 시가총액은 2조7300억 원~3조4800억 원으로 예상된다. 2025년에 중국에 출시하는 ‘승리의 여신: 니케’의 흥행 성과가 추정치를 넘어선다면 밸류에이션 매력도는 더욱 증가할 거란 관측이다.

이 연구원은 “국내 peer 대비 차별화되는 포인트는 글로벌 흥행 IP 2종 보유, 플랫폼 다변화, 높은 hit ratio”라며 “시프트업의 IP 2종은 각각 모바일과 콘솔에서 흥행 중이며 흥행 지역 역시 북미, 일본, 유럽 등 다양하다”고 전했다.

이어 “회사 설립 이후 출시한 게임 모두 초기 흥행에 성공하면서 hit ratio도 상당히 높은 편”이라며 “향후 출시 예정인 신규 IP 및 기존 IP의 후속작들 모두 시프트업의 이익 성장에 기여 가능할 것으로 기대한다”고 강조했다.

올해 시프트업의 실적은 매출액 2721억 원, 영업이익 2077억 원으로 각각 전년 대비 61.4%, 87% 성장할 것으로 내다봤다.

이 연구원은 “‘승리의 여신: 니케’의 2024년 일평균 매출 약 17억 원으로 전년도와 유사한 수준으로 추정했다”며 “‘스텔라 블레이드’의 2024년 판매량 180만장으로 추정한다”고 예상했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[오늘의 투자전략] 국내 증시, 美정치적 불확실성 ‘불안요인’…삼전 실적발표 주목](https://img.etoday.co.kr/crop/85/60/2044616.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)