IBK투자증권이 데브시스터즈에 대해 신작과 경영쇄신, 독보적 개발력에 주목해야 한다고 분석했다. 투자의견은 ‘매수’, 목표주가는 6만5000원으로 커버리지 개시했다. 전 거래일 기준 종가는 5만3400원이다.

31일 이승훈 IBK투자증권 연구원은 “글로벌 비공개 베타테스트(CBT) 이후 흥행 기대감이 높은 ‘쿠키런: 모험의 탑’이 6월 출시 예정”이라며 “지난해 이후 경영 쇄신 이후 비용 효율화가 진행 중이기 때문에 흥행에 따른 영업 레버리지 효과 기대된다”고 했다.

이 연구원은 “기대 신작, 경영쇄신, 독보적인 개발력이 주요 투자 포인트”라며 “우선 신규 게임 ‘쿠키런: 모험의 탑’은 6월 26일 글로벌 출시 예정”이라고 했다.

그는 “(쿠키런: 모험의 탑은) 캐주얼 액션 장르로 글로벌 CBT에서 호평을 받았으며, 사전 예약이 100만 명을 넘어섰다”며 “쿠키런 IP를 활용한 게임의 최초 3D모델링을 적용한 작품. 싱글, 협동 콘텐츠가 가능한 캐주얼 게임으로 타켓 게이머층이 넓기 때문에 흥행 기대감이 높다”고 했다.

이어 “하반기는 대전 슈팅 게임인 ‘쿠키런: 오븐스매시’도 출시가 예상되기 때문에 신작 게임 모멘텀이 지속될 것”이라며 “오븐스매시는 서비스 전략을 수정 후 모바일 플랫폼에 최적화된 캐주얼 난투 액션 게임으로 출시될 예정”이라고 덧붙였다.

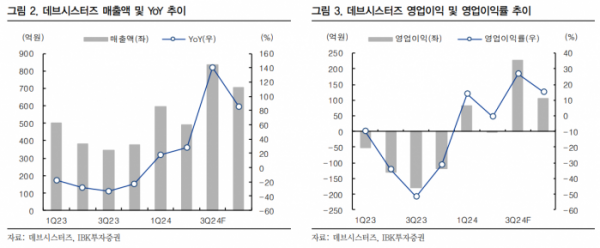

이 연구원은 “데브시스터즈는 최고 경영진을 새롭게 구축하면서 사업 및 비용 효율화의 성과가 빠르게 나타났다”며 “사업 및 비용 효율화 결과가 반영되면서 1분기 매출액이 전년 대비 18.3% 증가했으나, 영업비용은 -7.2% 감소하면서 흑자전환을 달성했다”고 했다.

그는 “이러한 경영쇄신이 지속되면서 게임 흥행 이후에 비효율적인 사업 구조로 재무 실적이 급격히 악화됐던 과거의 실수가 반복되지 않을 것”이라며 “쿠키런 IP의 높은 인지도와 독보적인 개발력이 핵심”이라고 했다.

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[베스트&워스트] 형지엘리트, 中 재정지출 확대 기대감에 78%↑](https://img.etoday.co.kr/crop/85/60/2082759.jpg)

![[베스트&워스트] 글로벌 애니메이션 시장 확장 기대감 56%↑](https://img.etoday.co.kr/crop/85/60/2082760.jpg)

![실적보다 테마...돈이 흘러들어가는 곳은 [코리아 ‘테마’파크①]](https://img.etoday.co.kr/crop/85/60/2082350.jpg)

![[주간증시전망] 낙폭과대주 반등 기대감…美 마이크론 호실적에 반도체주 훈풍 ‘주목’](https://img.etoday.co.kr/crop/85/60/2082567.jpg)

![[투자전략] AI주 투자 망설인다면…반도체 말고 ‘B2B 소프트웨어’ 주목](https://img.etoday.co.kr/crop/85/60/2082066.jpg)

![[금상소] 금리인하기 온다는데, 고금리 적금 막차 타볼까](https://img.etoday.co.kr/crop/85/60/2082429.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)