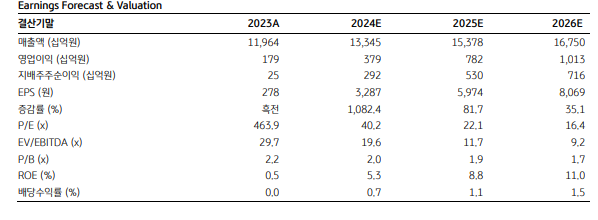

KB증권은 30일 HD현대중공업에 대해 기대치를 상회하는 신규 수주를 기록 중이라며 목표주가를 기존 12만8000원에서 16만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

정동익 KB증권 연구원은 “HD현대중공업의 올해 조선·해양 신규 수주는 40억9000만 달러를 기록해 전년 동기(30억9000만 달러) 대비 32.5% 증가했다”며 “이에 따라 연초에 제시한 올해 신규 수주 목표 72억 달러 대비 달성률은 56.8%를 기록하고 있다”고 밝혔다.

정 연구원은 “특히 올해 신규수주는 초대형 암모니아 운반선(VLAC) 12척, LPG선 5척, LNG선 3척 등 모두 상대적으로 수익성이 높은 가스선으로 이뤄져 있다”며 “향후 실적 개선에 기여할 수 있을 것으로 전망된다”고 분석했다.

이어 “양호한 신규수주에 힘입어 4월 말 조선·해양부문 매출기준 수주잔고는 지난해 말 268억 달러 대비 15억5000만 달러 증가한 283억5000만 달러를 기록 중”이라며 “해양플랜트 부문은 올해 11억6000만 달러 규모 신규 수주에 성공해 수주잔고가 25억9000만 달러로 증가함에 따라 일감부족에 따른 매출 감소와 적자에서 벗어날 수 있을 것”이라고 관측했다.

그러면서 “HD현대중공업의 연결 기준 올해 2분기 실적은 매출액 3조4696억 원, 영업이익 862억 원을 기록할 전망”이라며 “매출액은 컨센서스를 소폭 상회하고 영업이익은 시장예상치를 소폭 하회할 전망이나 차이가 크지는 않으며, 하반기에도 분기별 수익성 개선세가 이어질 것”이라고 덧붙였다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)