2030년 세계 시장 3분의 1 차지 전망

시장 각 단계별 점유율 70~90%

경제 발전 원동력 더불어 강력한 외교수단으로도

미국 1강 체제는 생성형 AI 관련 사업이 빠르게 커지는 상황에서 주목된다. 독일 통계사이트 스태티스타에 따르면 글로벌 생성형 AI 시장은 연평균 20% 성장해 2030년에는 그 규모가 2070억 달러에 달할 전망이다. 또 컨설팅업체 맥킨지앤드컴퍼니는 생성형 AI가 전 세계에서 창출하는 경제적 가치가 연간 2조6000억~4조4000억 달러에 이를 것으로 추정했다. 영국 국내총생산(GDP)이 3조 달러 수준인 점을 고려하면 어마어마한 규모다.

이런 가운데 지난해 미국의 생성형 AI 시장 규모는 지난해 161억 달러(약 22조 원)로 2위인 중국의 3배로 집계됐다. 2030년에는 650억 달러를 웃돌면서 세계 시장의 3분의 1을 차지할 것으로 전망된다.

또 AI 개발과 운용에 필수적인 반도체와 클라우드 인프라에서 미국 주요 기업이 차지하는 점유율은 70~90%에 달한다.

생성형 AI 기술은 크게 4계층으로 나뉜다. 위에서부터 △소비자에 가까운 응용 단계의 앱 △생성형 AI의 핵심이 되는 거대언어모델(LLM) 등 기반 기술 △다양한 서비스를 제공하는 클라우드 △인프라 개발이나 운용에 필요한 반도체 순이다.

층이 낮아질수록 기업 수는 적은 경향이 있다. 몇몇 기업이 시장에서 발생하는 이익을 최대한 취하는 구조다. 엔비디아가 AI 전용 반도체 생산을 통해 시가총액과 매출에서 세계 1위 반도체 기업이 된 것이 대표적인 예다.

그래픽처리장치(GPU) 얘기도 빼놓을 수 없다. 일반적으로 AI가 데이터를 배우고 추론하는 데 쓰이는 계산 능력은 데이터센터 내 서버가 공급한다. 이 과정에는 방대한 계산이 필요한데, 대량의 연산을 병렬로 해내는 GPU가 AI의 정밀도 향상에 빼놓을 수 없는 요소다. 그런 GPU 시장에서 미국은 압도적인 위치에 있다. 엔비디아는 데이터센터용 GPU 시장에서 92%의 점유율을 기록 중이다. 여기에 미국 AMD가 3%를 차지해 사실상 미국이 독점한 상태다.

미국은 GPU 구매자로서도 존재감을 과시한다. 생성형 AI 개발에서 선두를 달리는 메타의 마크 저커버그 최고경영자(CEO)는 최근 “대규모 인프라를 구축하고 있다”면서 “올해 안에 엔비디아의 고성능 GPU인 ‘H100’을 35만 개 구매할 계획”이라고 밝혔다.

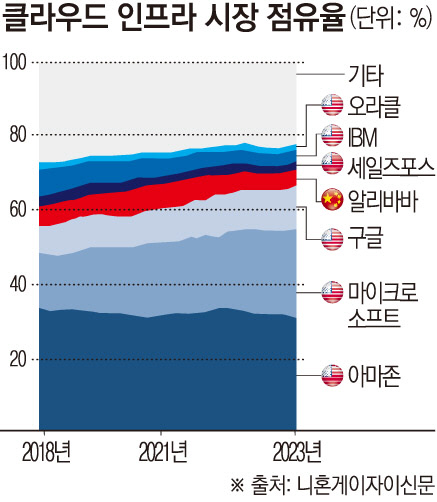

반도체 바로 위 단계에서 AI 관련 서비스를 지원하는 클라우드 인프라 역시 미국이 시장을 주도하고 있다. 업계 3강으로 불리는 아마존과 마이크로소프트(MS), 구글이 시장에서 차지하는 비중은 3분의 2에 달한다. 여기에 IBM과 오라클까지 더한 미국 기업의 점유율은 70% 이상이다.

닛케이는 앱과 LLM 등 1~2계층에서도 미국 기업의 시장 점유율이 70% 이상이라고 분석했다.

미국이 AI에 집중하는 데는 경제적 성장이 큰 이유지만, 국제무대에서 리더십을 발휘하기 위함이라는 분석도 제기된다.

외교 전문매체 디플로맷은 “미국은 더는 동맹 유치를 위해 무역 보조금에 의존할 수 없다”며 “오늘날 미국 국내총생산(GDP)은 냉전 시절 큰 효과를 발휘하고자 사용했던 무기가 아니다”라고 설명했다. 이어 “대신 미국 외교 정책은 글로벌 성장의 다음 원동력인 AI의 지배적 위치에 집중해야 한다”며 “정책 입안자들은 국제무대에서 경쟁 우위를 강화하는 방법을 고려해야 한다”고 권고했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[1보] 국제유가 급등…WTI 2.85%↑](https://img.etoday.co.kr/crop/85/60/2095986.jpg)

![[포토] 일지와 숫자로 본 올해 미국 대선](https://img.etoday.co.kr/crop/85/60/2097629.jpg)

![[아시아증시] 중국 재정지출 확대 기대감…상하이 1.12%↑](https://img.etoday.co.kr/crop/85/60/2097556.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)