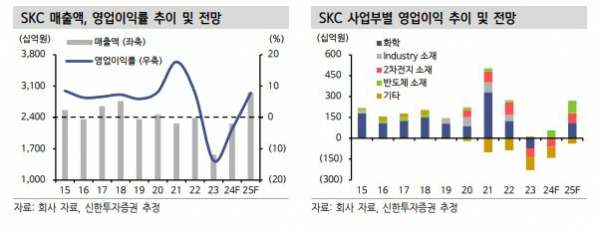

신한투자증권은 24일 SKC에 대해 본업은 상반기를 저점으로 업황이 개선돼 2025년 실적은 정상화가 예상된다고 말했다. 목표주가는 기존 10만 원에서 11만5000원으로 상향했는데, 오히려 투자의견은 매수에서 ‘중립(Trading Buy)’으로 하향 조정했다.

이진명 신한투자증권 연구원은 “1분기 영업손실은 762억 원으로 6개 분기 연속 적자를 시현했는데, 이차전지 소재 는 동박 출하량 증가로 외형 성장했으나, 국내 공장 저율 가동(35%) 및 말레이 공장 Ramp-up 비용으로 적자가 지속됐다”면서 “화학은 SM부진에도 고부가 PG 판매량 회복 및 스프레드 개선으로 적자 폭을 축소했으며, 반도체 소재는 자회사 ISC 호실적에 힘입어 79억 원을 시현했다”고 했다.

이어 이 연구원은 “하반기 동박 실적은 말레이시아 공장 고객사 인증 이후 판매량 증가에 따른 수익성 개선으로 정상화되며 4분기 흑자전환이 전망되는데, 화학은 시황 회복에 따른 주요 제품 스프레드 회복으로 상저하고의 실적이 예상된다”면서 “반도체 소재는 ISC의 고부가 러버소켓 판매 증가 및 화학기계적연마(CMP) Pad 수요 회복 등으로 매분기 증익 추세 가능할 전망이며 2025년부터 신사업(글라스기판, PBAT 등) 가시화되며 성장 모멘텀이 점차 부각될 것으로 예상된다”고 말했다.

아울러 그는 “반도체 소재 멀티플 상향 조정 및 동박 상각 전 영업이익(EBITDA) 적용 시점 변경을 반영해 목표주가를 15% 상향 조정했다”면서 “다만 투자의견은 펀더멘털(기초체력) 회복이 더딘 가운데 글라스기판 기대감으로 주가 강세를 시현하며 경쟁사 대비 멀티플 높아진 점을 감안해 Trading buy로 낮췄다”고 했다.

!["국내보다 낫다"…해외주식에 눈 돌리는 대학생 개미들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2042936.jpg)

!["웃기려다가 나락"…'피식대학'→'노빠꾸 탁재훈'이 보여준 웹예능의 퇴보 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2042921.jpg)

![마운트곡스 악재에 '쇼크' 온 비트코인, 6만1000달러로 소폭 상승 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2042696.jpg)

![4.5세대? 5세대?…올림픽 마냥 4년 만에 돌아온 개정 시그널 [멍든 실손보험中]](https://img.etoday.co.kr/crop/140/88/2042269.jpg)

![[종합] 엔비디아 6%대 반등 속 뉴욕증시 또 혼조…나스닥 1.26%↑](https://img.etoday.co.kr/crop/140/88/2042540.jpg)

![[단독] ‘묻지마 현지법인’ 탓에…이마트24, 싱가포르서 철수](https://img.etoday.co.kr/crop/140/88/2042390.jpg)

![[오늘의 주요 공시] 콜마홀딩스ㆍHK이노엔ㆍ한화시스템ㆍ노루홀딩스 등](https://img.etoday.co.kr/crop/85/60/2041981.jpg)

![[장외시황] 비상장주식, 보합 마감…IPO 예심 이차전지 기업 에스엠랩 1%↑](https://img.etoday.co.kr/crop/85/60/2042950.jpg)

![[급등락주 짚어보기] 폭스바겐 리비안 투자 소식에 에코캡 '上'](https://img.etoday.co.kr/crop/85/60/2042939.jpg)

![[정치대학] '정치일타' 박성민 "지지층·출마 타이밍 다 챙긴 韓, OO이 없다"](https://img.etoday.co.kr/crop/300/170/2042992.jpg)

![서울국제도서전, 사인회 하는 손웅정 감독 [포토]](https://img.etoday.co.kr/crop/300/190/2042928.jpg)