(출처=하나증권)

하나증권은 25일 F&F에 대해 국내 매출 하락세가 예상보다 커 1분기 영업이익이 전년 대비 하락할 것으로 추정된다며 투자 의견을 '매수'로 유지하고 목표 주가를 10만 원으로 하향 조정했다.

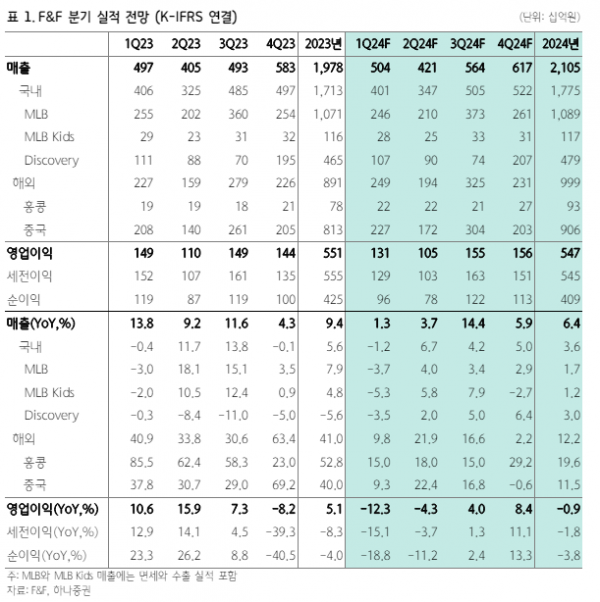

하나증권 서현정 연구원은 "1분기 연결 매출은 전년 대비 1% 상승한 5037억 원, 영업이익은 12% 하락한 1306억 원으로 시장 기대치에 부합할 전망"이라며 "국내 매출이 전년 대비 10% 감소했는데, 1분기 백화점 패션 카테고리 성장률이 0% 수준에 그쳤고 MLB와 디스커버리는 시장 성장률을 하회하는 부진한 실적을 기록했기 때문"이라 설명했다.

다만, "중국 법인 매출은 전년 대비 9% 증가한 2273억 원 규모로 안정적 외형 성장을 유지할 전망"이라며 "온라인 부문과 오프라인 매출이 각각 10%, 9%씩 성장할 것"이라 내다봤다.

서 연구원은 "향후 국내외 소비시장 회복과 브랜드 인지도 제고, 엔터테인먼트 사업과 테일러메이드 기업공개(IPO) 등 사업 다각화 가시화 시 의미 있는 실적 모멘텀 회복이 가능할 듯하다"고 전했다.

이어 "실적 추정치 및 밸류에이션 하향 조정에 따라 목표 주가를 10만 원으로 하향한다"면서 "추가적인 하락 여지는 제한적이나, 향후 브랜드 경쟁력 강화와 신사업 부문 의미 있는 실적 가시성이 확보되어야 주가 모멘텀 형성이 가능할 것으로 예상된다"고 덧붙였다.

![어린이날·어버이날 선물로 주목…'지역사랑상품권', 인기 비결은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2020591.jpg)

!['2024 어린이날' 가볼만한 곳…놀이공원·페스티벌·박물관 이벤트 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2020600.jpg)

![[단독]금융권 PF 부실채권 1년 새 220% 폭증[부메랑된 부동산PF]](https://img.etoday.co.kr/crop/140/88/2020140.jpg)

!["하이브는 BTS 이용 증단하라"…단체 행동 나선 뿔난 아미 [포토로그]](https://img.etoday.co.kr/crop/140/88/2020664.jpg)

!["'밈코인 양성소'면 어때?" 잘나가는 솔라나 생태계…대중성·인프라 모두 잡는다 [블록렌즈]](https://img.etoday.co.kr/crop/140/88/2020660.jpg)

![[ENG/SUB]독보적 아우라 뽐내는 현아(HyunA) , 열애설 말고 가수로서 이슈가 될 수 있을까? [컬처콕]](https://i.ytimg.com/vi/CrSDMViHdS4/mqdefault.jpg)

![[투자전략] 물가상승률 이긴 '진짜 노후자금' 쌓아볼까…투자원칙 3가지는](https://img.etoday.co.kr/crop/85/60/2019852.jpg)

![[베스트&워스트] LS에코에너지, 전력수요 급증 수혜에 55% 급등](https://img.etoday.co.kr/crop/85/60/2020748.jpg)

![[주간증시전망] FOMC 이후 어닝 시즌…실적 전망 개선에도 주가 상승 적은 업종 주목](https://img.etoday.co.kr/crop/85/60/2020721.jpg)

![[베스트&워스트] 레이저쎌, 美인텔·마이크론에 장비 납품 소식에 48%↑](https://img.etoday.co.kr/crop/85/60/2020751.jpg)

![[종합]'임종룡의 숙원' 우리금융, 10년 만에 증권업 재건…보험사 인수는?](https://img.etoday.co.kr/crop/85/60/1967722.jpg)

![[급등락주 짚어보기] 스카이문테크놀로지, 3거래일 연속 상한가](https://img.etoday.co.kr/crop/85/60/2020704.jpg)

![[컬처콕] 욕하면서도 보게되는 현아…'용준형♥' 열애설 후 더 뜨거워졌다](https://img.etoday.co.kr/crop/300/170/2020396.jpg)

![가정의달 외면 받는 카네이션, '실용적인 선물이 더 좋아요' [포토]](https://img.etoday.co.kr/crop/300/190/2020692.jpg)