국내 퇴직연금 적립금은 지난해 말 380조 원에 육박했다. 4일 금융감독원 통합연금포털에 따르면 퇴직연금 적립금은 2020년 말 255조 원에서 2021년 말 295조 원, 2022년 말 335조 원으로 꾸준히 성장했다. 10년 뒤 적립금이 1000조 원에 달할 수 있다는 전망도 나오고 있다.

연금의 관건은 노후를 위해 투자한 자금의 미래 구매력이 지켜지느냐다. 물가상승률을 고려한 원금을 유지할 수 있는지를 반드시 따져봐야 한다는 의미다. 미래에셋투자와연금센터는 ‘진짜 노후자금’을 마련하는 데 필요한 투자원칙 세 가지를 소개했다.

예·적금은 원금이 보장돼 안전하지만, 안전한 만큼 높은 수익률을 기대할 수 없다. 수익률을 올리고 싶다면 위험을 감수해야 한다. 문제는 위험을 수반하는 투자는 향후 수익이 날지, 손해가 날지 예측하기 어렵다는 데 있다.

미래에셋투자와연금센터는 변동성을 낮추는 방법으로 장기투자를 제안했다. 사회초년생인 2030세대부터 투자해 은퇴 후 연금을 사용한다고 가정하면, 투자 기간은 약 20~30년이 된다. 변동성이 큰 자산이라도 오래 투자하면 변동성을 상당 부분 줄일 수 있다는 설명이다.

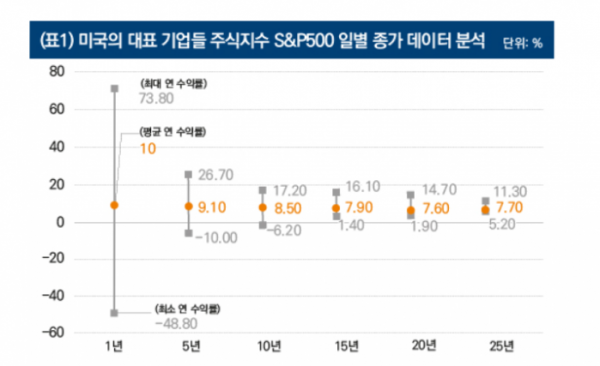

현존하는 대표적 우상향 지수인 S&P500의 1980년부터 2023년 12월 19일까지 종가를 살펴보면 장기투자의 효과를 한층 체감할 수 있다. 투자 기간이 길어질수록 수익률이 줄어드는 폭은 좁아지지만, 최소 수익률은 상승하는 양상이 포착되기 때문이다.

심경민 미래에셋증권 연금컨설팅팀 수석매니저는 “1년 투자 시 운이 좋으면 70% 이상 고수익도 가능하지만, 최악의 상황에서는 50%에 가까운 손실을 볼 수도 있다”며 “투자 기간을 15년으로 늘리면 평균적으로는 연 8% 정도의 수익률을 기대할 수 있으며 최악의 타이밍에 들어가도 손실이 나지 않는다”고 분석했다.

다양한 자산에 투자자금을 배분하면 손실 위험을 줄일 수 있다. 미국 투자가 게리 브린슨은 1986년 논문을 통해 “자산 배분이 포트폴리오의 성과를 90% 이상 설명한다”고 주장한 바 있다. 브린슨은 상품 선택이나 매매 타이밍 효과는 5%에 못 미치는 미미한 영향만 있었다고 짚었다.

브린슨의 주장은 최근 설득력 있는 논리로 받아들여지고 있다. 분산투자를 한다고 해서 손실이 아예 안 나는 것은 아니지만, 양호한 수익률을 유지하는 데 큰 도움이 된다는 의미다. JP모건이 2008년~2022년 자산군별 연도별 수익률을 분석한 결과, 자산 배분을 해도 15년 중 5번은 손실권에 들었다. 그러나 15년을 유지했을 때 평균 수익률은 연 6.1%로 준수했다.

심 수석매니저는 “뛰어난 촉으로 종목을 잘 고르거나 단기매매를 하기보다는 ‘전체계좌를 어떤 자산들로 배분해 채워 넣는가’라는 의사 결정이 근본적 수익률을 결정하는 요인”이라고 강조했다.

자산뿐 아니라 시간도 분산할 수 있다. ‘적립식 투자’라고도 부른다. 모은 돈은 많지 않지만, 시간이라는 자산을 넉넉히 가진 사회초년생에게 특히 유효한 전략이라고 미래에셋투자와연금센터 측은 보고 있다.

시간 분산은 기존 확정기여형(DC), 개인형(IRP) 등 퇴직연금 투자 방법을 떠올리면 이해하기 쉽다. DC형 퇴직연금의 경우 1년 1회 이상 임금 총액의 12분의 1 이상이 퇴직연금 계좌에 자동으로 적립되는데, 통상 대다수 회사는 월 1회 납입한다.

그 결과 투자지시를 하지 않거나 원리금 보장형 상품에 방치하지 않는 한 자연스럽게 투자 시기가 분산되는 효과를 볼 수 있다. IRP나 연금저축 등 개인형 연금계좌 가입자들의 경우 목표한 연간 세액공제 금액을 열두 달로 나눠 매월 소액으로 미리 정한 상품을 적립식으로 매수가 가능하다.

심 수석매니저는 “목돈으로 한 번에 투자하면 가격이 떨어졌다가 제자리가 됐을 때 본전이지만, 중간중간 가격이 떨어졌을 때 소액으로 꾸준히 매수했다면 평균단가가 낮아져 가격이 원래대로 회복했을 때 오히려 수익을 얻는다”며 “반대도 존재할 수 있지만 적립식 투자는 움직이는 자산 가격의 변동성을 줄여준다”고 했다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[투자전략] 1분기 실적 발표 마무리...성적표로 본 '우리 반 1등'은?](https://img.etoday.co.kr/crop/85/60/2025414.jpg)

![[주간증시전망] 양대 증시 8개 하한가 직격탄…엔비디아 실적·한은 금통위 예정](https://img.etoday.co.kr/crop/85/60/2024952.jpg)

![[베스트&워스트] CJ씨푸드, 해외 김 수요 폭발...공급부족 인한 가격 상승에 42%↑](https://img.etoday.co.kr/crop/85/60/2026048.jpg)

![[베스트&워스트] 이오플로우, 미국 연방법원 1차 가처분 결정 효력 정지 결정 소식에 86%↑](https://img.etoday.co.kr/crop/85/60/2026055.jpg)

![[금상소]반 년만에 1조 넘어선 토스뱅크 '전월세대출'…나도 갈아타볼까?](https://img.etoday.co.kr/crop/85/60/2025784.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)