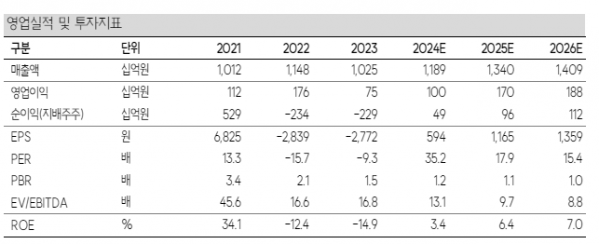

SK증권은 23일 카카오게임즈에 대해 1분기 실적이 시장 예상치를 밑돌 것이라며 목표주가를 3만 원에서 2만3000원으로 낮춰 잡았다. 투자의견도 중립으로 유지했다.

남효지 SK증권 연구원은 "카카오게임즈의 1분기 매출액은 2571억 원, 영업이익 120억 원으로 컨센서스를 하회할 것"이라며 "2월 출시한 'R.O.M'이 국내 최고 매출 2위, 대만 3위를 기록하며 견조한 성과를 보였지만 '오딘', '아레스' 등 기존 다중접속역할수행게임(MMORPG) 매출 감소로 전제 매출은 크지 않다"고 말했다. 특히 영업비용이 3.1% 늘어나며 R.O.M 관련 마케팅비와 지급수수료가 증가했다는 설명이다.

남 연구원은 "카카오게임즈가 지속 강조해왔던 플랫폼 다각화, 해외 매출 증대를 하반기부터 순차적으로 확인 할 수 있을 것"이라며 "현재 서버 수와 콘텐츠 업데이트 속도를 감안하면 매출 하향 속도가 빠르진 않을 것으로 보인다"고 했다. 이어 "비게임 부문에서는 올해 신제품과 해외 시장 확장을 준비하고 있어 3분기부터 매출 회복을 전망한다"고 덧붙였다.

그는 "신작 출시 연기 및 기존작 해외 확장 시기 변경으로 기존 추정치대비 올해와 내년 전망치 지배주주순이익을 -58.8%, -36.8% 하향한다"며 "목표주가 산정 구간을 올해 3분기~내년 2분기로 변경하고 적용 멀티플은 기존의 23.9 배를 유지해 목표주가를 2만3000원으로 하향한다"고 말했다.

그러면서 "출시 예정작이 다수 대기 중인 점은 긍정적이나 퍼블리싱 작품이 많아 지급수수료와 마케팅비 집행이 지속 수반된다는 점은 부담스럽다"며 "또한 매크로 상황에 따른 비게임 부문의 실적 변동성이 높아 가시성이 떨어진다는 점 또한 우려 요인"이라고 짚었다.

![“지연아 고맙다” 남의 사랑에 환호하고 눈치 봤던 백상예술대상 [해시태그]](https://img.etoday.co.kr/crop/140/88/2022170.jpg)

![업종도 진출국도 쏠림 현상 뚜렷…해외서도 ‘집안싸움’ 우려 [K-금융, 빛과 그림자 中]](https://img.etoday.co.kr/crop/140/88/2022172.jpg)

![김수현부터 장윤정·박명수까지…부동산 '큰손' 스타들, 성공 사례만 있나? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2022173.jpg)

!["나는 숏폼 중독"…가장 많이 보는 건 유튜브 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2022251.jpg)

![겐슬러 눈총에 후퇴한 비트코인…美 SEC, 이더리움 ETF 재차 승인 연기 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2022537.jpg)

![[특징주] 리메드, 자사 TMS 알츠하이머 환자 임상 획기적 효과 입증 소식에 강세](https://img.etoday.co.kr/crop/85/60/2022599.jpg)

![[특징주] 카페24, 비용감소로 흑자전환…13%대 오름세](https://img.etoday.co.kr/crop/85/60/2022593.jpg)

![[찐코노미] 과천·동탄 집값 오른 이유는 '이것'…제2의 과천 될 지역은?](https://img.etoday.co.kr/crop/300/170/2022545.jpg)

![윤석열 대통령 기자회견 시청하는시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2022615.jpg)