다올투자증권이 크래프톤에 대해 신작 모멘텀에 대해서는 보수적인 대응이 필요하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 29만 원에서 32만 원으로 상향 조정했다. 전 거래일 기준 종가는 25만7000원이다.

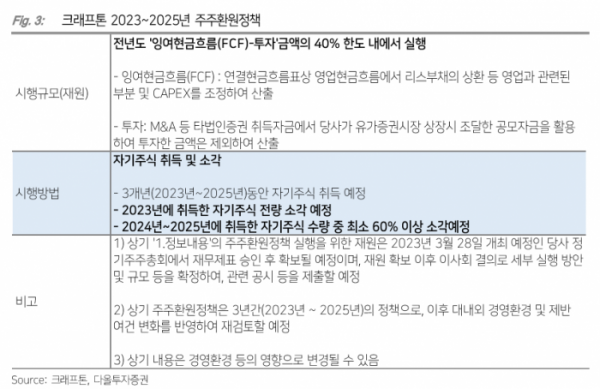

28일 김하정 다올투자증권 연구원은 “올해 매출 성장 기대의 폭은 여전히 조심스럽다”면서도 “비용 통제 의지를 고려해 이익 전망치를 상향하고, 자기주식 매입 및 소각을 반영해 주당순이익(EPS) 전망치를 추가적으로 상향해 적정 주가를 32만 원으로 높인다”고 했다.

김 연구원은 “4월부터 신작 출시 전 비공개 베타 테스트(CBT)가 시작되지만, 주주 환원 기대감 등으로 주가가 미리 상승했기 때문에 신작 모멘텀에 대해서는 보수적인 대응을 권고한다”고 했다.

김 연구원은 “올해 1분기 매출액은 5592억 원, 영업이익은 2407억 원을 기록할 것”이라며 “컨센서스(시장 전망치)에 부합할 전망”이라고 했다.

그는 “대형 신작 개발에 투입됐던 비용들이 지속 통제되며 낮은 수준의 인건비와 지급 수수료 수준이 유지될 가능성을 확인했다”면서도 “대형 신적 관련 비용은 ‘인조이’와 ‘블랙버짓’ 등이 출시된 2025년에 가까워질수록 재차 상향될 전망”이라고 했다.

김 연구원은 “최근 주가가 주주환원과 신작 기대가 겹치며 상승 추세”라며 “신작 비즈니스 모델 불확실성은 여전히 존재하며, 주가는 올해 주가수익비율(PER) 21배까지 상승했기에 신작 모멘텀을 통한 추가 상승은 난이도가 높은 영역”이라고 했다.

그는 “인수합병(M&A)은 아직 장기적인 기다림이 필요한 이슈”라며 “최근 자사주 매입이 이끄는 주가 상승에 대해 단기 차익 실현도 유효한 전략”이라고 했다.

그러면서 “물론 2025년 신작 성과까지 고려하면 여전히 풍부한 주가 업사이드”라고 덧붙였다.

![무대를 뒤집어 놓으셨다…'국힙원탑' 민희진의 기자회견, 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2018137.jpg)

![[유하영의 금융TMI] 위기 때마다 구원투수 된 ‘정책금융’…부동산PF에도 통할까](https://img.etoday.co.kr/crop/140/88/2018092.jpg)

![잠자던 '구하라법', 숨통 트이나…유류분 제도 47년 만에 일부 '위헌' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2017756.jpg)

![[ENG/SUB]하이브는 무늬만 멀티레이블 경영? K레이블의 실태](https://i.ytimg.com/vi/tfOw9IwpNME/mqdefault.jpg)

![[유하영의 금융TMI] 위기 때마다 구원투수 된 ‘정책금융’…부동산PF에도 통할까](https://img.etoday.co.kr/crop/85/60/2018092.jpg)

![무대를 뒤집어 놓으셨다…'국힙원탑' 민희진의 기자회견, 그 후 [해시태그]](https://img.etoday.co.kr/crop/300/170/2018137.jpg)

!['코로나 때보다 더 힘들어' 작년 외식업체 5곳 중 1곳 폐업 [포토]](https://img.etoday.co.kr/crop/300/190/2018117.jpg)