한화투자증권이 LG유플러스에 대해 지난해 4분기 실적이 영업이익 컨센서스를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만3500원에서 1만2500원으로 하향 조정했다. 전 거래일 기준 종가는 9750원이다.

19일 유영솔 한화투자증권 연구원은 “LG유플러스의 4분기 실적으로 연결 매출 3조7000억 원, 영업이익 2296억 원으로 추정한다”며 “영업이익 컨센서스 2719억 원을 15.6% 하회할 것”이라고 전망했다.

유 연구원은 “유틸리티비용 상승과 전사 영업관리시스템 구축이 주요 원인으로 파악된다”며 “20Mhz 추가 주파수 할당에 따른 기지국 건설에 따라 전력비 인상 여파가 타사 대비 강했으며, 여기에 IDC 평촌 2센터(10월) 개소가 추가비용상승 요인으로 작용했을 것”이라고 봤다.

그는 “LG유플러스는 지난해 4분기 전사적으로 영업관리시스템을 신규 구축했다”며 “이에 따라 무형자산 상각비 증가도 비용 단에서 부담을 준 요인일 것”이라고 했다.

유 연구원은 “올해 연결 영업이익은 1조1000억 원을 예상한다”며 “비용 효율화가 관건”이라고 했다.

그는 “LG유플러스는 통신의 디지털화 전략을 추진 중인데, 이번 영업관리시스템 구축도 디지털화의 일환”이라며 “온라인 판매비중 상승은 획득비용과 관리비용 감축 효과가 있다”고 했다.

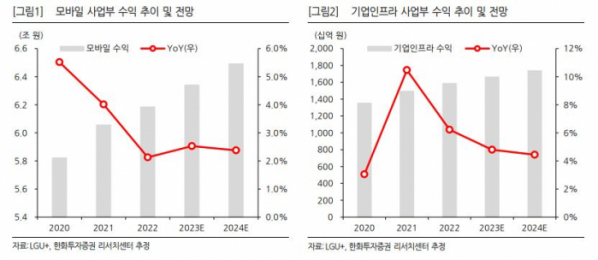

또 “비통신 부문에서는 전기차 충전 합작법인(JV) 승인이 다소 늦어지고 있지만, 영업활동은 진행 중”이라며 “IDC 사업은 연내 평촌 2센터 완공 후 전체 전산실의 4분의 1을 오픈했으며, 올해부터 본격적인 매출 기여가 가능할 전망”이라고 했다.

유 연구원은 “LG유플러스에 대한 투자의견을 유지하고 목표주가는 하향한다”며 “실적 추정치를 5% 하향했으며, 적용 배수를 조정했다”고 했다.

그러면서 “비용감축 여력과 알뜰폰 시장 상황 등을 고려했을 때 지난해 낮아진 멀티플을 수용해야 할 것”이라고 덧붙였다.

!["올해 여름휴가는 짧게 국내로 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2042421.jpg)

![23명 사망한 참혹한 현장…화성공장 화재, 인명피해 왜 커졌나 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2042346.jpg)

![마운트곡스 악재에 '쇼크' 온 비트코인, 6만1000달러로 소폭 상승 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2042696.jpg)

![4.5세대? 5세대?…올림픽 마냥 4년 만에 돌아온 개정 시그널 [멍든 실손보험中]](https://img.etoday.co.kr/crop/140/88/2042269.jpg)

![[종합] 엔비디아 6%대 반등 속 뉴욕증시 또 혼조…나스닥 1.26%↑](https://img.etoday.co.kr/crop/140/88/2042540.jpg)

![[단독] ‘묻지마 현지법인’ 탓에…이마트24, 싱가포르서 철수](https://img.etoday.co.kr/crop/140/88/2042390.jpg)

![[특징주] 이수앱지스, 최대 매출액 대비 2배 1185억 원 규모 항암 신약 'ISU104' 기술이전 계약 체결 강세](https://img.etoday.co.kr/crop/85/60/2042834.jpg)

![[특징주] ‘2분기 호실적’ 더존비즈온, AI 업무 플랫폼 출시 앞두고 5%대 강세](https://img.etoday.co.kr/crop/85/60/2042827.jpg)

![[종합] 외인, 코스피 선물 8000억 팔다 2000억 순매수 전환에 강보합…SK하닉 5%↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[찐코노미] 에코프로그룹 '이것' 지켜봐라… 2차전지 매수 타이밍은?](https://img.etoday.co.kr/crop/300/170/2042491.jpg)

![증인 선서하는 박민수 제2차관 [포토]](https://img.etoday.co.kr/crop/300/190/2042766.jpg)