KB증권이 아모레퍼시픽에 대해 코스알엑스를 자회사로 편입하면서 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만 원에서 15만 원으로 상향 조정했다. 전 거래일 기준 종가는 12만6400원이다.

1일 박신애 KB증권 연구원은 “중국과 면세 실적은 올해를 바닥으로, 내년부터는 외형과 수익성 모두 개선 흐름을 나타낼 것”이라며 “국내 사업도 수년간의 구조조정 노력 끝에 향후 매출만 안정적으로 성장한다면 마진이 개선될 수 있는 준비를 갖췄다”고 했다.

박 연구원은 “코스알엑스 지분 인수에 따른 실적 모멘텀도 기대된다”면서도 “폭발적인 매출 성장률의 영속성 여부, 브랜드‧채널 다각화를 추구하면서 인건비, 마케팅비 증Z가로 마진이 하락할 가능성 등을 감안할 때, 환호성과 동시에 합리적인 실적 추정도 수반되어야 할 것”이라고 했다.

그는 “아모레퍼시픽은 관계회사 ‘코스알엑스’의 지분 53%를 7551억 원에 추가 인수키로 했다”며 “내년 5월부터 지분율이 상승하는 점을 반영해 아모레퍼시픽의 내년 지배 순이익을 13%(345억 원) 상향하고, 2025년 지배 순이익을 17%(555억 원) 상향한다”고 했다.

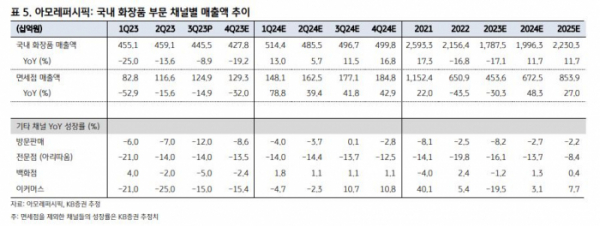

박 연구원은 “3분기 연결 매출액은 8888억 원, 영업이익은 173억 원을 기록하면서, 매출액과 영업이익이 컨센서스(시장 전망치)를 각각 6%, 56% 하회했다”며 “국내 화장품 부문은 매출액은 9% 하락하고, 영업이익은 23% 감소했고, 면세와 이커머스 매출액이 모두 지난해 같은 기간보다 15% 내외 하락하면서 부진한 흐름을 이어갔다”고 했다.

그는 “중국 법인은 매출액은 21% 하락하고, 영업적자 230억 원 내외를 나타낸 것으로 추정된다”며 “특히 ‘이니스프리’ 매출이 크게 하락하면서 수익성에 악영향을 미쳤다”고 했다.

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[베스트&워스트] 형지엘리트, 中 재정지출 확대 기대감에 78%↑](https://img.etoday.co.kr/crop/85/60/2082759.jpg)

![[베스트&워스트] 글로벌 애니메이션 시장 확장 기대감 56%↑](https://img.etoday.co.kr/crop/85/60/2082760.jpg)

![실적보다 테마...돈이 흘러들어가는 곳은 [코리아 ‘테마’파크①]](https://img.etoday.co.kr/crop/85/60/2082350.jpg)

![[주간증시전망] 낙폭과대주 반등 기대감…美 마이크론 호실적에 반도체주 훈풍 ‘주목’](https://img.etoday.co.kr/crop/85/60/2082567.jpg)

![[투자전략] AI주 투자 망설인다면…반도체 말고 ‘B2B 소프트웨어’ 주목](https://img.etoday.co.kr/crop/85/60/2082066.jpg)

![[금상소] 금리인하기 온다는데, 고금리 적금 막차 타볼까](https://img.etoday.co.kr/crop/85/60/2082429.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)