하나증권은 17일 SK하이닉스에 대해 3분기 DRAM 업체 중 가장 먼저 흑자 전환이 가능할 것으 전망하며 투자의견 매수, 목표주가 15만8000원을 유지했다. 전 거래일 기준 현재 주가는 12만4100원이다.

김록호 하나증권 연구원은 "SK하이닉스는 이번 메모리 다운 사이클에서 유의미한 성과를 거두었다. 챗GPT 공개 이후에 수요가 급증한 생성형 AI 관련 HBM의 매출 확대로 실적 차별화에 성공했다"고 평가했다.

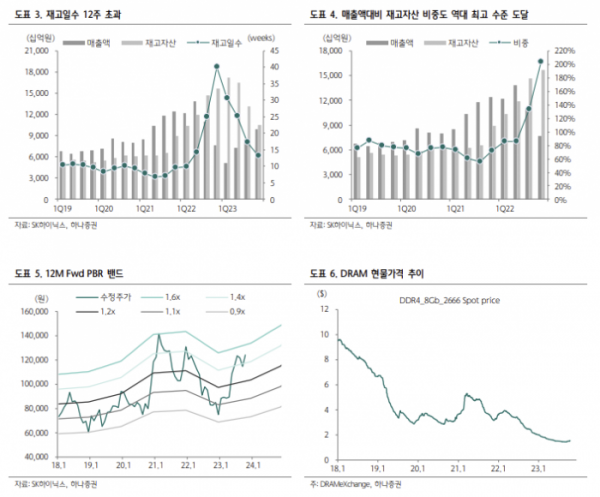

그는 "23년 2분기 산업 전체 및 경쟁사들의 DRAM 가격이 전분기대비 하락한 반면에 SK하이닉스의 DRAM blended ASP는 전분기대비 상승했다. 이는 기존에 전례를 찾아보기 어려운 수준의 차별화인데, 해당 구간 HBM이 포함된 그래픽향 매출비중이 14%에서 22%로 확대된 바 있다"고 짚었다.

SK하이닉스의 연초 이후 주가 수익률이 66.3%로 경쟁업체인 삼성전자(23.0%), 마이크론(38.5%) 대비 우위를 보이는 이유다. 김 연구원은 "DRAM 업황은 재고가 정점을 지나며 우상향 방향성을 보이고 있는데, 해당 구간에서 SK하이닉스의 실적 개선 속도와 폭이 경쟁사 대비 우월하다. 아직 NAND의 업황이 바닥 확인을 못 하고 있지만, 23년 3분기 가격 하락이 멈추는 등 바닥권에 근접했거나 통과 가능성이 제기된 만큼 주가의 상승 여력은 상존한다"고 판단했다.

엔비디아의 생성형 AI 솔루션에 대한 수요 또한 강하고 당분간 입지가 탄탄하다고 예상했다. 김 연구원은 "내년 2분기 중 출시될 신규 GPU GH200에도 SK하이닉스의 HBM이 탑재될 예정이며, 이로 인해 내년 연중 해당 수혜를 온전히 누릴 것"이라며" 내년 1분기 중 재차 주가 상승도 가능할 것"으로 기대했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[CEO탐구생활]윤병운 NH투자 사장, 취임하자마자 실적 ‘홈런’…이미지 변신도 적극 나서](https://img.etoday.co.kr/crop/85/60/2044354.jpg)

![[CEO탐구생활]"IB의 살아있는 역사", 윤병운 NH투자증권 사장](https://img.etoday.co.kr/crop/85/60/2044353.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)