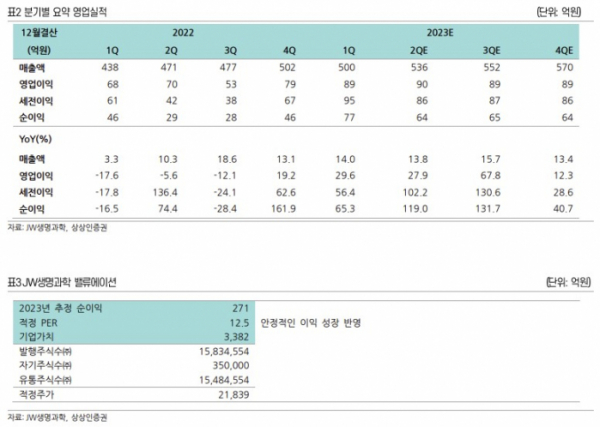

상상인증권은 17일 JW생명과학에 대해 코로나 엔데믹으로 내원환자가 증가, 이로 인한 수액제 매출이 증가하면서 영업실적이 개선되는 모습이라며 투자의견 매수를 유지하고 목표주가를 기존 1만9000원에서 2만1000원으로 10.53% 상향 조정했다. 전 거래일 기준 현재 주가는 1만3810원이다.

하태기 상상인증권 연구원은 "2분기 영업실적이 개선될 것으로 추정된다. 2분기 매출액은 전년동기대비 13.8% 증가한 536억 원, 영업이익은 27.9% 증가한 90억 원으로 추정된다"며 "증설된 TPN 설비가 하반기부터 본격 가동하면서 영업실적이 지속해서 개선될 것"으로 전망했다.

그는 "고마진 제품 TPN 매출이 고성장 중이다. 2분기 중에 20.1% 증가한 203억 원으로 증가한 것으로 추정된다. 병원 환자방문이 증가하면서 위너프 매출증가 효과가 나타나는 것"이라며 "특히 TPN은 수요가 크게 증가한 상황에서 설비 CAPA를 30% 늘린 만큼, 2023년 하반기부터 증설된 설비가 본격 가동되면서 매출증가효과가 나타나 분기 200억 원대 매출이 안정적으로 발생할 전망"으로 분석했다.

이어 "영양수액제 분기 매출이 전년 대비 20% 증가한 36억 원으로 추정된다. 영양수액제도 코로나 엔데믹으로 수요가 증가한 데다, 자회사 JW바이오사이언스에서 일정 물량 판매하는 효과도 나타나고 있다"고 했다.

비용통제를 통한 수익성 위주의 경영도 하고 있다. 하 연구원은 "JW생명과학의 OEM, ODEM은 B2B형태의 사업이므로 판관비율이 10.9%로 적고, 비용통제를 통한 수익성 위주 경영이 가능한 구조"라며 "원·달러 환율이 하락한다면 수입 원료비(원료비의 10% 내외 추정) 부담이 줄어, 원가율 하락 효과도 기대할 수 있다"고 부연했다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)