(출처=신한투자증권)

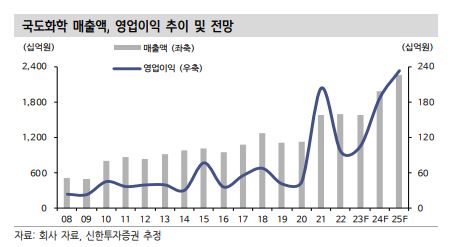

신한투자증권은 5일 국도화학에 대해 글로벌 1위로서의 차별화된 경쟁력으로 매분기 증익 추세가 예상된다고 말했다. 목표주가와 투자의견은 각각 6만 원, 매수로 유지했다.

이진명 신한투자증권 연구원은 “국도화학은 에폭시 글로벌 점유율 1위로 82만2000톤의 생산설비를 보유하고 있는데, 에폭시 업황은 2021년 호황기 이후 중국 락다운, 러-우 전쟁 등 빠르게 둔화돼 2022년 영업이익은 전년대비 53% 줄어든 969억 원을 기록했다”면서 “작년 하반기를 저점으로 시황 회복에 따른 판매량 증가와 스프레드 개선이 나타났으며 1분기 실적 턴어라운드에 성공했다”라고 말했다.

이어 이 연구원은 “적자 기조를 이어가던 중국 법인도 1분기 유의미한 실적 개선을 시현했으며 향후 주요 전방 및 중국 수요 회복이 지속되는 가운데 경쟁사들의 제한적 공급 증가 등으로 하반기 우호적 수급 환경이 기대된다”면서 “3월부터 저가 원재료 투입으로 2분기 에폭시 스프레드 개선폭은 전기대비 확대될 전망이며 성수기 효과 등으로 판매량 증가도 기대된다”고 분석했다.

아울러 그는 “지난해 매출액 기준 수출 비중은 78%에 달하는데 팬데믹 이후 공급망 차질로 해상운임이 급등하며 과거 300억 원에 불과하던 운반 및 보관료가 작년 965억 원을 기록했다”면서 “다만 현재는 팬데믹 이전 수준까지 하락했으며 1분기 관련 비용은 전기 대비 38% 하락해 향후 운임 하락과 해외 재고 조정 등을 감안할 경우 비용 감소에 따른 이익 개선이 가능할 전망”이라고 전했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![무관심 속 '상폐 속출' 흑역사…'위험성·유동성' 주의해야 [ETN 후발주자 도전기(下)]](https://img.etoday.co.kr/crop/85/60/2044360.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정, 또 다시 '심폐소생술'](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)