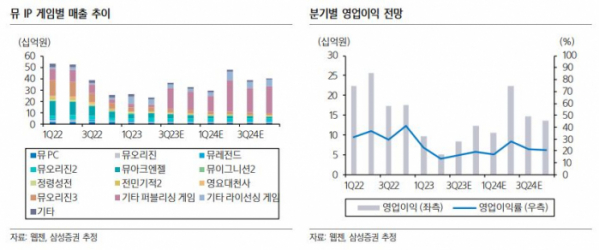

삼성증권이 웹젠에 대해 하반기 영업이익이 반등할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만8000원에서 2만 원으로 상향조정했다. 전 거래일 기준 종가는 1만5200원이다.

19일 오동환 삼성증권 연구원은 “1분기 매출액은 기존 게임들의 매출 감소에도 불구하고, 해외 뮤(MU)라이선스 매출 증가로 전 분기와 유사한 수준을 기록했다”며 “중국에서 신규 뮤 지적재산권(IP) 라이선스 게임이 출시된 영향으로 해석된다”고 했다.

오 연구원은 “웹젠은 하반기 퍼블리싱 게임 3종과 자체 개발작 1종을 출시할 예정”이라며 “5월 퍼블리싱 계획을 발표한 라그나돌은 2021년 일본에서 출시된 서브컬처 수집형 RPG 게임으로, 출시 초기 일본 구글플레이 매출 순위 6위에 오르며 흥행했던 게임”이라고 했다.

그러면서 “국내 서브컬처 게임의 인기를 고려하면 라그나돌의 흥행 가능성도 크다고 판단한다”고 덧붙였다.

오 연구원은 “ “3월 3일 ‘Zhejiang shuohe Network Technology’는 중국에서 ‘Mu 영항지전’을 출시했으며 3월 말 ‘9Ring’은 ‘Mu:무한금단’을 출시했다”며 “이들 게임은 아직 눈에 띄는 성과를 내고 있지는 않으나, 중국에서 MU IP 라이선스 게임 출시가 재개되고 있다는 점은 긍정적”이라고 봤다.

오 연구원은 “웹젠은 현재 5500억 원 수준의 금융 자산을 보유했다”며 “부채 총계 820억을 감안해도 현재 기업가치(5400억 원)는 지나치게 저평가되어 있다”고 분석했다.

그는 “하반기 다수의 퍼블리싱 게임 출시 일정과 중국과 한국에서 신규 MU IP 라이선스 게임 출 시 가능성을 감안하면 영업이익 역시 하반기 반등이 가능할 것”이라고 전망했다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[급등락주 짚어보기] HLB파나진, 美 간암신약 허가 재개에 ‘上’…에이프로젠바이오↑](https://img.etoday.co.kr/crop/85/60/2047519.jpg)

![[오늘의 주요공시] 삼성전자·한화에너지 등](https://img.etoday.co.kr/crop/85/60/2047510.jpg)

![[장외시황] 아이에스티이, 1.92% 상승](https://img.etoday.co.kr/crop/85/60/2047437.jpg)

![[종합] 코스피, 삼성전자 깜짝 실적에 2860선 마감…연중 최고](https://img.etoday.co.kr/crop/85/60/2047428.jpg)

![[코스닥] 6.68p(0.79%) 오른 847.49(마감)](https://img.etoday.co.kr/crop/85/60/2047410.jpg)

![[코스피] 37.29p(1.32%) 오른 2862.23(마감)](https://img.etoday.co.kr/crop/85/60/2047408.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)