한국투자증권은 11일 신세계에 대해 백화점의 부진에 따라서 경쟁사인 호텔신라 대비 신세계의 면세 사업 가치가 주목받지 못했지만, 백화점 산업의 부진이 주가에 충분히 반영되었기 때문에 향후 신세계의 주가는 면세 산업의 업황 개선과 함께 회복될 전망이라며 투자의견 매수를 유지하되, 목표주가를 기존 33만 원에서 30만 원으로 9.09% 하향 조정했다. 전 거래일 기준 현재 주가는 20만8000원이다.

김명주 한국투자증권 연구원은 "올해 1분기 신세계의 연결기준 매출액은 1조8019억 원(+2.0% YoY), 영업이익은 1621억 원(-0.9% YoY, OPM 9.0%)을 기록하며 매출과 영업이익이 모두 시장 기대치에 부합할 전망"이라며 "백화점 부문의 매출이 신장했음에도 판관비 증가로 영업이익이 지난해 같은 기간보다 소폭 감익하는 점은 아쉽다"고 평가했다.

이어 "전 분기 적자를 기록했던 디에프는 특허수수료 반영 등에 따라서 144억 원(흑자 전환 QoQ/YoY)의 영업이익을 기록할 것으로 추정한다. 전 분기보다 매출이 감소했음에도 영업적자가 개선되는 이유(특허수수료를 제외해도 영업이익 흑자 전망)는 수익성이 좋은 개별 관광객 매출이 증가했기 때문"이라고 설명했다.

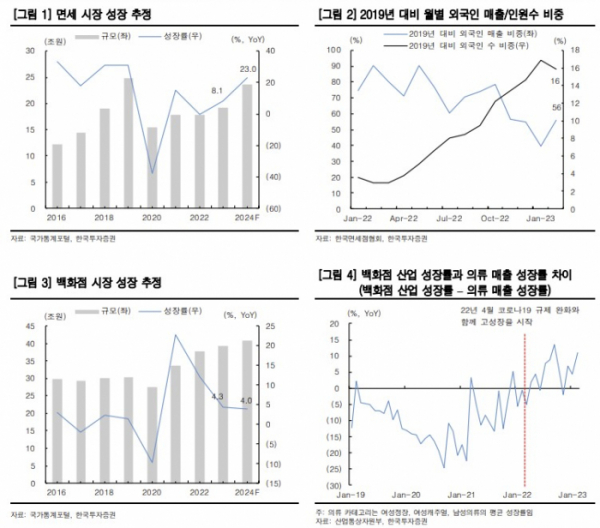

백화점 사업의 부진은 주가에 이미 충분히 반영됐다고 봤다. 김 연구원은 "해외여행의 본격화와 더딘 경기 회복에 따라서 백화점 산업이 예상보다 빠르게 매출 성장률 둔화를 보이는 점은 아쉽다"며 "이를 반영하여 2023년 당사의 백화점 산업 성장률 추정을 기존 5.0%에서 4.3%(-7.8%p YoY)로 하향 조정한다"고 했다.

그러면서 "신세계의 주가는 1~2월 부진한 백화점 기존점 신장을 기록하며 이미 조정을 받았다(YTD 코스피 +12.3% vs. 신세계 -5.5%). 백화점의 기존점 신장률 둔화는 지난 3분기부터 나타나고 있었기 때문에 백화점 부문의 부진은 이미 주가에 충분히 반영되었다"고 판단했다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/140/88/2078889.jpg)

![[단독] 추천 포즈도 알려준다… 진화하는 삼성 갤럭시 AI 카메라](https://img.etoday.co.kr/crop/140/88/2049598.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![부실 금고 합병 ↑…“하반기 부실 털기 집중” [새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083796.jpg)

![떼인 돈에 줄줄이 부실딱지…1년간 경영개선조치 158곳[새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083797.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/85/60/2078889.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날, 시가행진하는 국군 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2083777.jpg)