다올투자증권이 에스엠에 대해 장기적인 주주가치 기준으로는 주가를 지켜봐야 하는 구간이지만, 경영권 분쟁으로 단기 주가는 긍정적일 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 12만 원을 유지했다. 전 거래일 기준 종가는 9만100원이다.

8일 김하정 다올투자증권 연구원은 “에스엠의 카카오를 대상으로 한 유상증자와 전환사채발행을 통해 카카오는 에스엠 지분의 9.05%를 취득하며 2대 주주에 등극할 예정”이라며 “이 과정에서 최대주주 이수만 총괄 프로듀서의 지분율은 16.78%로 희석된다”고 설명했다.

김 연구원은 “이수만 총괄은 이러한 결정이 주주의 신주인수권을 침해하는 것이므로 위법하다고 주장하며 법적 대응과 함께 가처분을 신청했다”며 “범 경영진 측과 범 이수만 측의 경영권 분쟁이 시작된 모습”이라고 했다.

그는 “가처분 심사와 본안에서 이수만 측이 승소할 가능성도 작지 않은 만큼 두 진영 모두 안정적인 경영권 확보를 위한 지분율을 갖지 못한 상태라고 판단한다”며 “지분 확보 경쟁이 예상되는 만큼 단기 주가에 긍정적인 상황”이라고 분석했다.

김 연구원은 “장기적 주주가치 상승을 위해서는 거버넌스 개선과 안정적인 음악 제작 체제를 통한 이익 및 주주환원 강화 방안을 발표한 경영진 측의 승리가 필요하다”며 “경영진이 승리할 경우 잠재적 인수자가 에스엠과 시너지 효과가 클 카카오엔터테인먼트로 전망되는 만큼 이익 개선뿐만 아니라 밸류에이션 리레이팅도 기대 가능하다”고 봤다.

다만 이수만 측이 승리할 때에 대해서는 “기존과 음악 제작 체제는 크게 달라지지 않으며 기대되었던 거버넌스 개선안도 온전히 이루어지지 못할 가능성이 있다”고 전망했다.

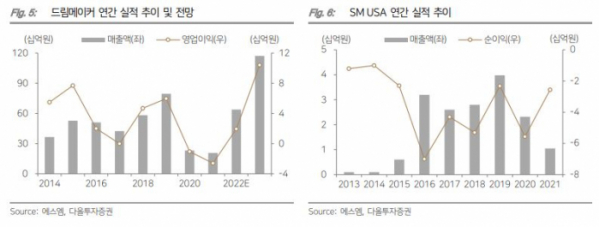

김 연구원은 올해 에스엠의 매출액은 1조303억 원, 영업이익은 1506억 원, 지배주주지분은 1129억 원으로 추정했다.

그는 “이 경우 올해 증권사 주가수익비율(PER) 전망치는 19.0배 수준”이라며 “경쟁사와 비교 시 매력이 두드러지는 밸류에이션 수준은 아니지만, 경영권 분쟁에 따른 단기 주가 상승을 방해할 밸류에이션 수준도 아니라고 판단한다”고 덧붙였다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/140/88/2078889.jpg)

![[단독] 추천 포즈도 알려준다… 진화하는 삼성 갤럭시 AI 카메라](https://img.etoday.co.kr/crop/140/88/2049598.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![떼인 돈에 줄줄이 부실딱지…1년간 경영개선조치 158곳[새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083797.jpg)

![부실 금고 합병 ↑…“하반기 부실 털기 집중” [새마을금고, 더 나빠졌다中]](https://img.etoday.co.kr/crop/85/60/2083796.jpg)

![[종합]저축은행 부동산PF 구조조정 본격화…적기시정조치 이달 논의](https://img.etoday.co.kr/crop/85/60/2078889.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![건군 76주년 국군의날, 시가행진하는 국군 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2083777.jpg)