대신증권은 11일 크래프톤에 대해 비수기 영향과 신작 흥행 부진으로 4분기 실적이 컨센서스를 밑돌 것으로 예상된다며 목표주가를 22만 원으로 기존 대비 24% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

이지은 대신증권 연구원은 “작년 4분기 매출액, 영업이익 모두 컨센서스 하회가 예상된다”며 “펍지 PC, 모바일은 모두 4분기 비수기 영향에 따라 3분기 대비 매출 감소가 예상된다”고 전망했다.

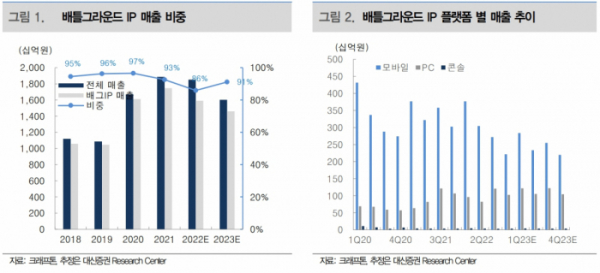

이 연구원은 “2023년 중국의 게임 산업 규제 완화 조짐에도 불구하고, 아직까지 청소년 게임 사용 시간에 대한 규제 등은 지속하고 있어 2023년 동사의 모바일 게임 매출 반등은 어려울 것으로 예상된다”라고 설명했다.

또 이 연구원은 “지난해 12월 출시했던 신작은 짧은 플레이 타임, PC 최적화 문제 등의 발생으로 기존 추정치 4분기 300만 장 달성은 어려울 것으로 판단된다”며 “기존 추정치를 200만 장으로 하향한다”라고 했다.

그러면서 “TCP는 높은 수준의 마케팅비용으로 제한적인 이익 기여에도 불구하고, 흥행 성공 시 동사가 배틀그라운드 외에 AAA급의 글로벌 게임 개발 능력을 보유하고 있다는 점에서 기대가 있었지만, 이번 신작의 기대치에 못 미치는 출시 성과에 따라 동사의 신작 주가방어확률(hit-ratio)은 낮아진 것으로 판단된다”라고 평가했다.

이 연구원은 “2023년은 배그 IP를 대체할 신규 대작이 부재하고, BGMI 재개와 중국 게임 시장의 규제가 완전히 완화되기 전까지 모바일 게임의 매출 반등은 어려울 것으로 예상하기 때문에 2024년 신규 대작 출시 시점까지는 보수적인 접근을 추천한다”라고 했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[오늘의 투자전략] 국내 증시, 美정치적 불확실성 ‘불안요인’…삼전 실적발표 주목](https://img.etoday.co.kr/crop/85/60/2044616.jpg)

![[환율전망] “성장주 위험선호 둔화 및 위안화 약세 영향 예상…1380원대 초반 전망”](https://img.etoday.co.kr/crop/85/60/2044600.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)