한국투자증권이 에스엠에 대해 팬데믹 기간 동안 부재했던 공연 재개로 이익 회복 가능성이 뚜렷하다고 분석했다. 투자의견은 ‘매수’, 목표주가는 10만 원을 유지했다.

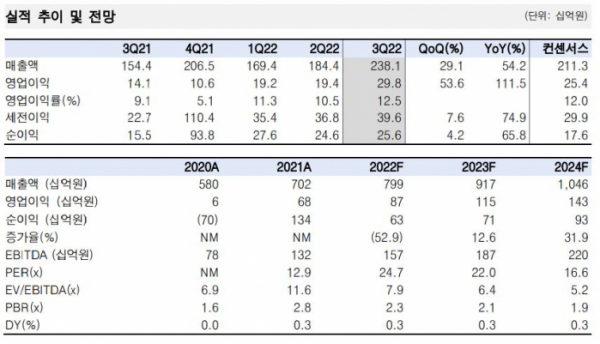

15일 박하경 한국투자증권 연구원은 “3분기 매출액은 2380억 원, 영업이익은 298억 원을 기록했다”며 “영업이익 컨센서스는 16%를 상회했고, 견조한 본업에 공연 관련 자회사로 흑자 전환했다”고 설명했다.

박 연구원은 “별도 매출액은 1350억 원, 영업이익은 270억 원”이라며 “국내외 콘서트 재개(매출액 110억 원)에 광고, MD 매출이 큰 폭으로 증가했다”고 말했다.

그는 “음반‧음원 매출은 720억 원으로 NCT127과 에스파가 밀리언셀러 기록해 앨범 판매량이 지난해 같은 기간보다 48% 늘었다”고 했다.

박 연구원은 “일본 콘서트는 11회를 진행했고 코로나19 동안 공연 부재로 확대됐던 고정비 부담이 완화돼 일본법인이 흑자전환했다”며 “드림메이커 매출은 지난해보다 570% 증가했고, 에스엠 공연에 더보이즈 콘서트가 가세해 영업이익은 흑자전환했다”고 했다.

박 연구원은 “엔데믹으로 자회사는 턴어라운드”라며 “단순 합산 기준 영업이익 30억 원으로 흑자전환했다”고 설명했다.

그는 “펜데믹 기간 동안 공연 부재 타격이 가장 컸던 만큼 가파른 회복을 기대한다”며 “광고 와 여행 수요 회복도 긍정적”이라고 전망했다.

그러면서 “4분기는 메인 라인업 활동 부재로 연결 영업이익은 187억 원을 전망한다”며 “별도 법인 관련 라이크기획 이슈 해소로 내년 별도 영업이익률은 19.5%를 예상한다”고 했다.

박 연구원은 “올해 로열티 287억 원을 지급한 것으로 추정되고, 계약 종료로 별도 수익성 개선될 것”이라며 “지분 매각 등 불확실성 잔존하나 주주 제안 수용이 실질적인 수익성 개선으로 이어질 것에 주목한다”고 했다.

이어 “콘서트 재개 수혜가 가장 큰 엔터사로 외부 변수 모니터링은 필요하지만, 뚜렷한 이익 체력 회복 긍정적”이라고 봤다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[코스닥] 4.71p(0.56%) 오른 840.81(마감)](https://img.etoday.co.kr/crop/85/60/2046875.jpg)

![[특징주] 삼성전자 美 엔비디아 기대감에 2% 넘게↑…8만원 중반 안착](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[코스피] 30.93p(1.11%) 오른 2824.94(마감)](https://img.etoday.co.kr/crop/85/60/2046873.jpg)

![교육 받고 지원금도 수령할 수 있는 '청년 도전 지원사업'[십분청년백서]](https://img.etoday.co.kr/crop/300/170/2046844.jpg)

!['채상병특검법안' 반대 무제한토론, 대화하는 국회의장과 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2046882.jpg)