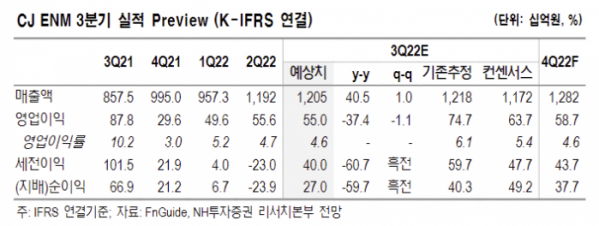

NH투자증권은 25일 CJ ENM에 대해 업황 부진을 고려해 실적 추정치를 조정하고 목표주가를 기존 13만5000원에서 10만 원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

이화정 NH투자증권 연구원은 "3분기 연결 매출액은 전년 동기 대비 40% 증가한 1조2000억 원, 영업이익은 37% 감소한 550억 원으로 어닝 쇼크가 예상된다"고 밝혔다.

이 연구원은 "미디어는 콘텐츠 흥행으로 판매처가 다각화하고 자체 OTT 유료 가입자도 증가했지만 방송 광고 업황이 둔화함에 따라 외형 성장이 제한됐다"며 "피프스 시즌의 경우 2개 작품이 편성됐으나 초기 비용 부담이 이어지며 적자가 지속될 전망"이라고 설명했다.

이어 "커머스도 비우호적 업황으로 회복이 더딘 상황이고, 영화는 '공조 2'가 손익분기점을 넘기며 흥행에 성공했지만 '외계+인'이 흥행에 한참 못 미치는 성공을 거뒀다"고 덧붙였다.

그는 "미디어는 방송 광고 업황 둔화 영향이 불가피한 가운데 신사업(OTT, 미국 제작사) 비용 부담이 지속되며 수익성 부진이 지속될 전망"이라며 "커머스는 매크로 불확실성으로 더뎌진 소비심리 회복세 영향이 불가피하다"고 짚었다.

다만 "음악 부문은 자체 육성 지식재산권(IP)인 JO1, INI, 케플러의 흥행으로 분기 체력이 강화된 가운데 내년 추가 IP(보이즈플래닛)의 데뷔가 예정된 만큼 고성장 이어갈 것"이라고 내다봤다.

이 연구원은 "주가는 미디어, 커머스 등 단기 실적 부진에 대한 우려가 선반영된 구간"이라며 "현재 수익성 부담이 중장기 성장을 위한 투자비 증가에 따른 영향임을 고려하면 긴 호흡으로 접근해 볼 만하다"고 말했다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![환율 뛰자 고금리 날아오른다…기업 외화부채 환손실 급증 [봇물터진 신용강등③]](https://img.etoday.co.kr/crop/85/60/2044361.jpg)

![비우량채에서도 양극화 현상[봇물터진 신용강등④]](https://img.etoday.co.kr/crop/85/60/2044407.jpg)

![미리보는 상반기 기업신용등급 정기평가…‘주르륵’ 하향 비 내린다 [봇물터진 신용강등②]](https://img.etoday.co.kr/crop/85/60/2044355.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)